1、7月市場走勢回顧

廠家為使上半年業績或排位好看,6月報的數據虛高,在7月份扣回。廣州限購備案車一些廠家算為6月銷量,抬高了6月銷量統計數,壓低了7月的統計數。經濟反彈沒有按預期實現,影響了消費者信心;用戶買漲不買降,降價車對用戶的吸引力下降;7月天氣異常,加之廣州等區域需求斷崖式下降,均使銷量減少;7月前20天的狹義乘用車批發銷量還不如后10天的銷量多,這是由于經銷商庫存過高且資金緊張,月底廠家又壓庫造成的,影響了經銷商的積極性。7月燃油降價,但是車市卻一點也不領情。本月乘用車的批發和終端統計銷量環比均下降,廣義乘用車同比的累積銷量的增長率還在增大,但是廠家的期望值更高,造成歷史上最大的經銷商庫存,這說明廠家的經營道德在下降。

1.1市場總體運行情況

A. 狹義乘用車拉動汽車增長

|

12年狹義乘用車增速大幅領先與廣義商用車,7月的狹義乘用車增速11%,而廣義商用車增速3%,由此形成7月汽車的8%的組合增速。從11年以來的乘用車與商用車的增速分化,乘用車基本處于正增長區間而商用車是負增長區間,本月的廣義商用車首次轉為正增長。

B. 狹義乘用車零售低于預期

|

11年10月-12年1月的連續4個月乘用車的零售銷量的同比均出現負增長,隨后迎來2-7月的持續同比正增長,車市逐步走出谷底。這其中11年的10-12月是10年年末政策退出前火爆帶來的后遺癥,12年1月15%的負增長與2月的29%高增長主要是春節因素的影響,3-4月的增長是春節后市場回歸常態的增量。5-6月的增長雖然有基數和市場回暖的雙重優勢。

我們對7月的零售預期是96萬,實際完成91萬,增速表現差于乘聯會預測的預期。差于預期的主要原因是今年和去年6-7月的日系波動反差較大,去年7月的日系較6月增長較大,而今年的7月日系受到廣州限購影響較大。其次是廠家休假和天氣等因素導致零售未達預期。

C. 出口增長逐步放緩-出口占比低位回升

|

11年的狹義乘用車出口增長速度似乎很快,但自11年9月以來的出口增長壓力已經加大,11年9月開始的出口占狹義乘用車總量已經不足3.5%。12年4月的出口恢復到3.9%,5月上升到5%,6-7月維持在4.9%的水平。今年增長是自主在南美和東歐等市場的的增長以及合資企業出口強勢增長的效果。

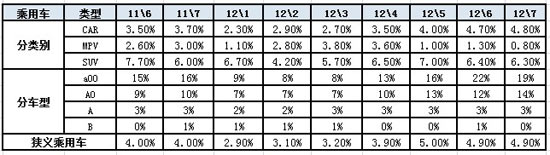

分類別看的出口增長是轎車增長較多。SUV出口份額較高,4月達到SUV廠家批發總量的6.5%,但仍低于去年較多。分級別看的各級別出口占比相對11年7月都有上升,而A00級車的出口占比是最高的,但A00級車的7月出口較6月份額稍有回落。

|

根據海關統計,今年的出口增長也是波動性較大,前期的國有自主的出口表現突出,而今年的民營企業和合資企業的出口增長也較快。隨著合資企業的出口力度較大,5月的合資出口已經超越民營,6月的民營出口回升,國有、合資、民營的出口格局相對穩定。

D. 廠家和渠道庫存-全面開始回升

|

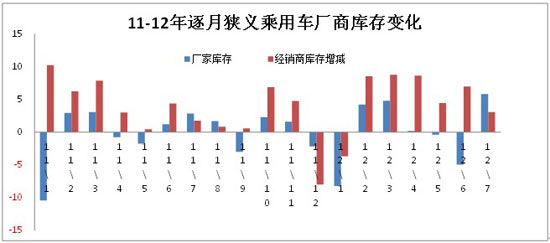

2012年2-3月的狹義乘用車市場走勢主要體現了春節后的補充庫存的特征,4月的增庫存偏高,因此5月的經銷商庫存增長明顯放緩,6月為了半年沖刺而廠家庫存轉移到銷商庫存。今年2-7月的廠商庫存補充與去年的情況不一致。去年的2季度的經銷商庫存增長很小,但今年的經銷商庫存補充偏多,尤其是7月的廠家庫存增長和搬到經銷商的均較多。這對經銷商的壓力較大。

E. 廠家庫存增長靠轎車

|

去年以來的廠家庫存增長是相對放緩的,今年的6月廠家庫存69萬,7月增到75萬,較去年的70萬增加5萬臺。這其中的庫存增長主要在狹義乘用車增9萬臺。卡車等的庫存已經逐步下降,而狹義乘用車的轎車的庫存增長很快,這也是合資企業產能逐步到位,經銷商庫存增長達到相對充裕后的廠家庫存隨動性增長。總體看MPV的庫存增長相對較慢,而SUV庫存也逐步達到相對充裕程度,未來的廠商庫存增長將逐步放緩。

F. 市場主銷車型-合資主導

|

今年前期的乘用車銷量領軍車型主要是上海通用的車型包攬,6-7月的領軍車型發生變化,長安福特也是快速跟進低價組合策略,6月的福克斯的批發零售走勢搶眼。7月的悅動和速騰等中高端a級車表現較強,其中的悅動零售表現不錯。

自主品牌在主力市場逐步邊緣化,哈佛的組合表現算不錯,但分開后的自主就沒有車型能進入主力陣容。

G. 轎車廂型結構-兩廂轎車結構性下降

|

今年兩廂轎車在轎車份額基本穩定在20%左右,但相對去年同期的份額較大降。如果細分各級別看,今年各級別的的兩廂份額均有上升,市場的結構性變化影響車市的增長。由于微轎的嚴重負增長,因此兩相占比也必然大幅下降,這是入門級消費群體受阻的結果。

但7月的小型車的兩廂比例下降較大,韓系主力車型的三廂表現較突出。

H. 狹義乘用車排量構成-本月平均排量1.78升

|

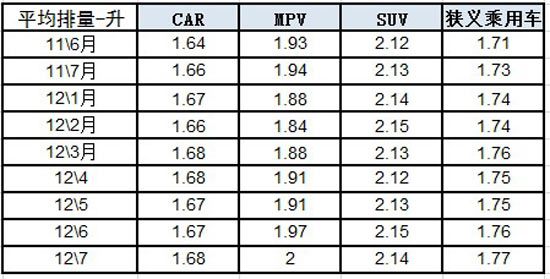

12年的狹義乘用車排量相對大型化,1月的市場受到高端轉移量影響而排量偏大,3月的市場平均排量到1.76升。而4-7月的平均排量降到1.76升,7月達到1.77升,較11年7月的1.73升上升0.04升。

去年由于轎車的排量大型化與MPV的排量小型化抵消一些,因此狹義乘用車的排量大型化似乎不太明顯。而今年全面大型化,MPV的7月平均排量2升;而7月轎車的1.68升處于1.5-1.6升的主力銷量區間之上,這也說明今年的消費升級和車輛大型化趨勢依舊較強。7月的SUV排量大型化主要是日系和德系豪華SUV的強勢增長的綜合影響。

I. 狹義乘用車1-7月增長特征-7月高增長拉動年度增速回暖

|

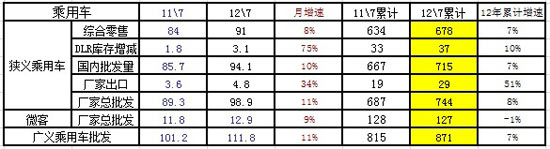

12年1-7月的乘用車車市增長是57萬臺,其中狹義乘用車批發增長58萬臺,微客批發負增長1萬臺,由此形成乘用車達到7%的正增長,狹義乘用車的龍頭效果體現。細分到狹義乘用車的零售看,12年1-7月的狹義乘用車零售678萬臺,同比增長44萬臺,增長7%,而出口增長10萬臺,這是出口拉動批發增長的特色趨勢,也就是國內零售增長較慢,經銷商庫存增長保持去年狀態,而出口成為高增長的動力。

J. 狹義乘用車主力車型增長較強

|

7月的狹義乘用車各級別市場走勢仍分化明顯,低端表現較差, A00級同比去年7月負增長18%,但環比6月增長5%。7月的豪車增量目標集中于B級SUV,B級車的7月同比表現突出。本月的A0級車的零售環比增長僅有-11%,同比增速也偏低。

K. 車市呈現預期性增長

|

6月的廠家生產與銷售基本持平,但7月的廠家產銷率嚴重偏低,轎車批發銷量遠小于生產,這體現出廠家對未來的市場仍有較好預期,因此加速出貨的態勢。但7月的零售還是相對偏低,MPV的零售低于國內批發量5%。

L. 品牌促銷力度逐步增大

7月的狹義乘用車市場促銷力度增長放緩,2月節后市場清淡下促銷也沒有明顯增大,3月-6月的促銷均在0.6個點左右的高位,競爭激化帶來的促銷力度增加幅度較大。7月的市場促銷仍在增大,但力度減弱。尤其是部分前期促銷力度增長過快的廠家促銷增長放緩。具體促銷請見下面促銷分析的詳細資料。

2、8月市場展望

8月的工作日有23天,與去年同期相等,但比7月份多一天,從理論上產量可環比增長4.5%。中國家庭對子女的看重,開學前的購車潮和十一長假市場提前預熱是8月特有的利好。另外在三季度國民經濟是小幅復蘇,而7月份市場銷量偏低,這樣8月份廣義乘用車批發和終端銷量的同比和環比都會是正增長。在8月中旬石油價格會上漲,對汽車市場的銷量的影響有限。8月初西安限牌征求意見,是二線城市限牌的前奏,二線城市恐慌性購車對總體市場負面影響不大。高庫存使本月放高溫假的生產企業最多,可能減低經銷商庫存。節能車目錄車型的逐步投產和區域終端的逐步到位,市場零售會出現一定的購買小高潮。

3、今年不會出臺新的刺激汽車市場政策

5月的市場分析中我們證明了節能汽車補貼和6月證明了報廢更新補貼均是去年的政策延續,而不是新的刺激政策。2010年底三項刺激汽車市場政策的取消,不是由于我國的經濟發展困難已經過去,而是由于堵車。刺激汽車市場無疑會在堵車方面雪上加霜。由于政策的遞減效應,汽車下鄉補貼2009年微型車市場增長100萬輛,2010為增長50萬輛,再啟動汽車下鄉,增量可能僅有25萬輛左右,這樣的補貼對國家是得不償失。另外農民買微型車主要進入中小城市,目前中國所有的城市都堵車,所以最近盛傳的汽車下鄉補貼不會出臺。國家今年的9000億財政赤字,連節能汽車的60億元補貼都沒有打進去。因為近年民生支出增幅為國家財政收入增幅的一倍以上,超出國力,再加上減稅,今年國家財政確實是捉襟見肘,不要指望通過國家補貼刺激汽車市場了.

4、對節日免小客車通行費的分析

近日國務院發布《重大節假日免收小型客車通行費實施方案》,四個節日每年有20天不收小客車通行費,這就把節日探親和旅游的重大出行基本涵蓋。是鼓勵百姓私車旅游探親出行和促進消費的重大舉措,它可緩解重大節假日期間,我國交通運力嚴重不足,增加的消費要比免的通行費高幾倍,還有利于經濟增長方式的轉變。對車市發展也是利好,消費者買車是要有一個說服自己的理由,春節開車回家探親,清明祭祖踏青、五一國慶全家旅游,都是很好的理由,節假日免費在高速公路上駕車是很幸福的。這個政策對提高節假日前的購車小高峰的作用相當明顯,它直接的作用就是使今年8月底到9月底的十一黃金周前乘用車市場能夠更火一陣子。但是在歐洲的免費高速公路上,經常在周末出現嚴重的堵車,因此在事前要做好緩解和疏導堵車的預案和預告。別把好事辦成糟糕的事。

5、簡論汽車產業結構調整

喊了近40年汽車產業結構調整,過去只強調兼并重組,結果是汽車整車企業(包括摩托車和農用車)越來越多。因為我國不斷發放的《公告》,有整車生產許可的企業達1300多家,政府不愿得罪人,就沒有退出機制。就是減少一半,還有600多家,也算散亂差,因此首先應該規定暫停批準整車企業10年,才有可能使我國汽車產業真正的進入結構調整期。可見《工業和信息化部關于建立汽車行業退出機制的通知》(以下簡稱通知)的力度過小,有漏洞,導致一些媒體胡亂分析。另外通知對不能維持正常生產經營的汽車、摩托車生產企業的標準過低,把標準提高5倍,這些企業也不能正常生產經營。通知還應增加非整車企業收購整車企業不能獲得《公告》和廢掉全部“殼資源”等內容。但對較大的民營汽車生產企業,利用別人《公告》應該進行合理的處理,否則又要打擊內資企業。通知對這些最關鍵的問題避而不談,對汽車產業結構調整不會有作用!。

6、內資企業乘用車市場加速萎縮的分析

去年內資企業狹義乘用車國內終端銷量和國內批發銷量(扣除出口)均是小幅度負增長。今年上半年內資企業狹義乘用車國內批發銷量同比減少14.8萬輛,負增長近10%。今年上半年合資企業狹義乘用車國內批發銷量同比增加了58萬輛,增幅近13%。微型客車的市場情況與狹義乘用車相近,總之內資企業乘用車市場在加速萎縮,這個情況如果持續到后年,內資企業可能就回天無術了。這主要是政策所造成的坑害,首先是國家沒有真正認識到內資汽車產業涉及國家安全;沒有認識到創建汽車強國靠內資企業,沒有認識到轉變出口結構要靠汽車內資企業的出口,在政策上一味照顧合資企業,并把內資企業的優勢變為劣勢(詳見5月和6月的市場分析),這就是政策腐敗產生的嚴重的后果。內資企業萎縮和出口結構轉變慢,是發展中國家墮入中等收入陷阱的主因。

我國的創新戰略,強調自主研發,其產品就叫自主品牌。但是美國政府提出抗議,因為搞自主品牌會影響美國技術出口,因此發展自主品牌見不到國家政策,連續三年的中國自主品牌汽車展,也只能叫中國自主汽車展!軟弱的政治加政策腐敗是中國內資汽車企業市場萎縮的最根本原因,也在國內制造了很多難解決的問題和矛盾。國家還對國企用政治任務方式,讓他們加大研發投入,汽車內資企業超千億元自主研發和建設的投入因此可能打水漂。市場萎縮內資企業也有責任,如國企或多或少還有技術腐敗,使大國企總體沒有發力;另外就是經營管理理念比合資企業落后,決策和管理總體水平不高;第三是戰略失誤,目前向下發展的內資企業總體負增長,而向上發展的總體正增長。第八批節能車目錄中有近60%是自主品牌,說明內資企業還是自強的,是國家政治和政策不自強所致.

7、整車企業經濟運行態勢分化-合資企業效益高增長

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。由于整車企業與零部件企業的經營特征差異很大,而且股市中的整車企業與統計局的整個行業特征相差巨大,甚至是完全相反的信息,因此我們的分析應該是更符合我們乘用車行業的真實面貌。

國家統計局統計的12年1-5月的的汽車整車行業的產量870萬臺,同比增長6.2%,而整車行業產值10392億元,增長11.2%%,單車平均產值從去年1-5月的11.1萬上升到今年的11.6萬元/臺,產品結構高端化特征仍明顯。這其中的主要因素還是11年初的低端車型的年度轉移量較大。12年1-5月的主營業務成本是增長5.5%,而收入增長6.5%,毛利潤仍處于小幅增長,也就是生產經營環境的影響不大,尤其是原材料成本和匯率等仍處于升值狀態,對降低成本很有幫助。

12年利潤增長較好。12年1-5月的利潤增長16%,這主要是主營業務成本下降推動利潤率上行,其次是三項費用平穩增長、產成品的小幅下降。同時也是主力企業產能擴張,產量提升帶來成本下降和盈利猛增,而行業的利潤分化也日益明顯。