一、2014年汽車走勢(shì)評(píng)述

1、3月市場(chǎng)走勢(shì)回顧

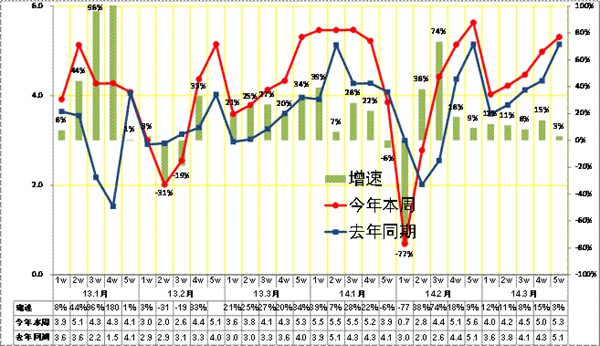

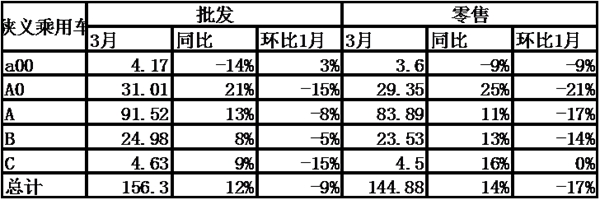

全國(guó)狹義乘用車3月批發(fā)155.77萬臺(tái),3月批發(fā)較去年同期同比增長(zhǎng)12%,3月零售較去年同期同比增長(zhǎng)13.5%;3月批發(fā)環(huán)比上月增長(zhǎng)28.4%,3月零售環(huán)比上月增長(zhǎng)40%;3月出口較去年同期同比增長(zhǎng)-14.9%;3月廠家產(chǎn)銷率98%,3月渠道批零率93%;14年1-3月生產(chǎn)累計(jì)增幅12.7%,14年1-3月廠家批發(fā)銷售累計(jì)增幅15.5%。

3月份市場(chǎng)逐周走強(qiáng),到月底達(dá)到了大家預(yù)測(cè)的銷量,狹義乘用車終端銷量同比增速達(dá)到13.6%。本月新產(chǎn)品上市較少,主要靠的是月底的銷售沖量。連續(xù)2個(gè)月廠家和經(jīng)銷商庫(kù)存大幅度增加,可見我國(guó)汽車生產(chǎn)計(jì)劃不是按經(jīng)銷商訂單,而是按廠家銷售計(jì)劃,這就反映了汽車縱向壟斷在我國(guó)表現(xiàn)嚴(yán)重。我國(guó)的乘用車出口在去年負(fù)增長(zhǎng)的基礎(chǔ)上,今年一季度負(fù)增長(zhǎng)的幅度進(jìn)一步擴(kuò)大,而且自主品牌市場(chǎng)占有率還在下降,這將使內(nèi)資企業(yè)的經(jīng)營(yíng)總體狀態(tài)進(jìn)一步變差。另外大城市的恐慌購(gòu)車的風(fēng)潮越演越烈,如杭州25日一天就收到了7萬輛的訂單,由于缺貨大部分沒有交車。目前有限購(gòu)傳聞的大城市有十幾個(gè),恐慌性購(gòu)車今年有可能增加銷量達(dá)50萬輛,這就構(gòu)成了今年汽車市場(chǎng)繼續(xù)高速增長(zhǎng)的基礎(chǔ)。

1.1市場(chǎng)總體運(yùn)行情況

A. 3月車市結(jié)構(gòu)性高增長(zhǎng)

|

3月狹義乘用車國(guó)內(nèi)零售較強(qiáng),同比增速達(dá)到13.6%,環(huán)比增長(zhǎng)40%。其中增長(zhǎng)最強(qiáng)的是MPV,同比增長(zhǎng)37%,其主要原因也是A0級(jí)MPV的新品貢獻(xiàn)體現(xiàn)的較充分,形成新的市場(chǎng)熱點(diǎn)。而轎車市場(chǎng)的增速為6%,且環(huán)比增速最高,這也是正常的,呈現(xiàn)市場(chǎng)走好的正常特征。

B. 中國(guó)季節(jié)角度狹義乘用車增長(zhǎng)較高

|

14年1-3月的零售增速是13%,屬于近期增速較低的。低于14年開局增速的僅有09年和11年、12年,而09年是因?yàn)檎叩膯?dòng)期晚的因素。14年的開局表現(xiàn)不強(qiáng)也是因?yàn)?3年4季度的增速達(dá)到21%的高點(diǎn),透支部分14年初的資源。而3月的零售增速稍有回升。去年2季度的增速屬于中速,今年2季度的增速應(yīng)該也能保持在合理區(qū)間。

C. 3月車市批發(fā)強(qiáng)勢(shì)平穩(wěn)增長(zhǎng)

|

13年3月的狹義乘用車廠家的出貨速度相對(duì)正常,前三周的銷量基本符合預(yù)期,最后一周的銷量也相對(duì)正常,沒有出現(xiàn)去年類似的月末拉升現(xiàn)象,這也是較好的狀態(tài)。

D. 3月車市零售恢復(fù)緩慢

|

13年3月的車市零售增長(zhǎng)出現(xiàn)春節(jié)后恢復(fù)的前低后高的局面,今年的三月零售前期增速平緩,下半月開始的市場(chǎng)增長(zhǎng)較為迅猛,月末持續(xù)回升,但隨著杭州限購(gòu),最后幾天的零售增速減弱。

E. 3月德系和法系廠家銷量較好

|

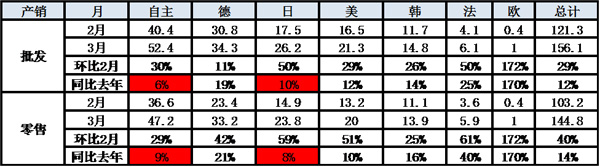

3月各車系零售同比銷量走勢(shì)均較好,這也是基本符合預(yù)期的。3月零售環(huán)比和同比表現(xiàn)最強(qiáng)的是法系和德系,韓系的零售同比表現(xiàn)也不錯(cuò)。但自主品牌的零售環(huán)比和同比表現(xiàn)均稍弱。

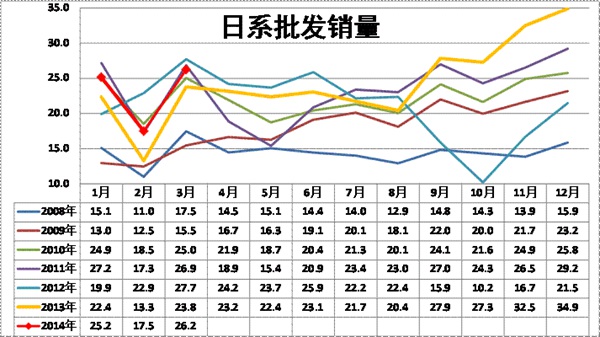

而批發(fā)的表現(xiàn)有較大反差,自主和日系的環(huán)比2月批發(fā)表現(xiàn)較好,而德系的環(huán)比批發(fā)表現(xiàn)較低,這也是德系2月的批發(fā)超強(qiáng)的基數(shù)因素。總體看自主和日系的零售影響批發(fā)的表現(xiàn),其他車系還相對(duì)較好。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因?yàn)樾萝嚨鹊拇龠M(jìn)而銷量暴增。由于13年4季度的日系強(qiáng)勢(shì)拉升,因此14年初的日系出現(xiàn)起步低迷的現(xiàn)象。14年3月的日系仍處于產(chǎn)銷調(diào)整期,且13年3月銷量低,因此14年3月的銷量增速仍是很高的,未來的日系有恢復(fù)的較強(qiáng)動(dòng)力。

|

從日系的結(jié)構(gòu)性走勢(shì)看,日系在B級(jí)轎車市場(chǎng)的持續(xù)下滑是嚴(yán)重的問題,導(dǎo)致日系的品牌形象和利潤(rùn)受損,這對(duì)日系的中低端車型表現(xiàn)也有影響。

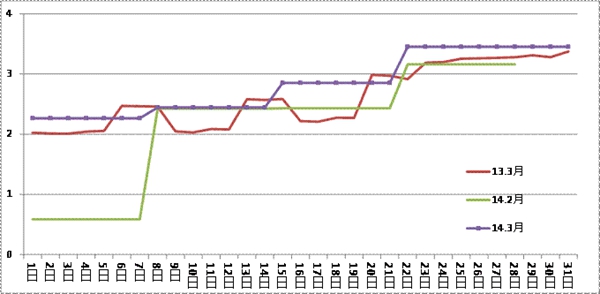

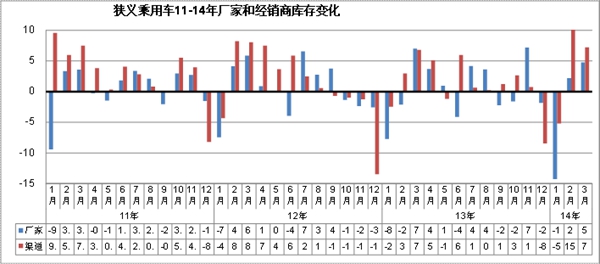

F. 廠家和渠道庫(kù)存壓力緩解

|

歷年3月都是庫(kù)存增長(zhǎng)的局面。今年3月的廠家?guī)齑嬖?萬臺(tái),經(jīng)銷商庫(kù)存增7萬臺(tái),這也是去年年末至今年年初的廠商庫(kù)存持續(xù)雙降帶來的渠道超強(qiáng)吸納能力。今年3月廠商庫(kù)存增長(zhǎng)力度小于13年同期,這主要是去年2月的生產(chǎn)時(shí)間短,2月廠商庫(kù)存均偏低。14年的3月生產(chǎn)時(shí)間長(zhǎng),必然帶來庫(kù)存的暴增。

G. 零售增減量主力車型

|

從乘聯(lián)會(huì)的綜合零售表現(xiàn)看,五菱宏光始終是增量的突出貢獻(xiàn),本月歐諾表現(xiàn)也較強(qiáng),而日系的表現(xiàn)不錯(cuò)。14年3月的增量主力車型是A級(jí)車,其中德系A(chǔ)級(jí)車的桑塔納、捷達(dá)、朗行等表現(xiàn)較強(qiáng),日系的凌派和威馳都是新品增量,威馳的改款增量有效尤其突出。而丟量的是以自主和日系為主,日系的車型表現(xiàn)分化,威馳超強(qiáng),但花冠丟量,凌派很強(qiáng),但鋒范丟量,這也是日系車型調(diào)整尚不到位的結(jié)果。

從廠家看,1季度增量的主力中包括一些自主的強(qiáng)勢(shì)企業(yè),尤其是大集團(tuán)自主的長(zhǎng)安汽車和北京汽車表現(xiàn)都很強(qiáng)。而福特和現(xiàn)代的表現(xiàn)也很強(qiáng),導(dǎo)致北汽何長(zhǎng)安的競(jìng)爭(zhēng)仍是車市重要主線。

H. 轎車市場(chǎng)趨于三廂主導(dǎo)

|

前幾年轎車市場(chǎng)的兩廂車型占比持續(xù)下降,但14年開始的兩廂市場(chǎng)走強(qiáng)。14年3月達(dá)到18.3%,稍好于13年3月表現(xiàn)。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門級(jí)小車的車身式樣多樣化趨勢(shì)。小型MPV類微客的載客需求發(fā)展較快,小型SUV也是快速崛起,這都對(duì)兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長(zhǎng)的促進(jìn),年輕人對(duì)兩箱車的認(rèn)同增長(zhǎng),部分廠家考慮對(duì)兩廂車單獨(dú)品類,實(shí)現(xiàn)獨(dú)立發(fā)展,這進(jìn)一步促進(jìn)兩廂車的走強(qiáng),3月的起亞K3S、昕弈、瑞奕等推出也是兩廂走強(qiáng)的標(biāo)志。

I. 3月狹義乘用車排量平均1.76升

|

14年3月的狹義乘用車平均排量是1.76升,相對(duì)13年3月的1.75升有所上升。今年排量增長(zhǎng)的主要原因是轎車排量增長(zhǎng),而MPV排量是大幅下降的,SUV的排量穩(wěn)定,轎車的中檔化加大排量上行特征。

14年3月的1-1.4升級(jí)別級(jí)車型的份額明顯下降,但1.5升是同比增長(zhǎng)較大,而1.8T升和2.0升級(jí)別市場(chǎng)的份額在3月同比增長(zhǎng)較大,尤其是增壓車型的份額也在增長(zhǎng)。今年的3月自主和日系低迷,這對(duì)小排量市場(chǎng)影響較大。

J. 3月狹義乘用車入門級(jí)車型表現(xiàn)較強(qiáng)

|

3月的狹義乘用車同比零售增長(zhǎng)仍是中高端走勢(shì)較強(qiáng),但本月的A0級(jí)車市場(chǎng)表現(xiàn)較好。零售中的高端豪華車表現(xiàn)較強(qiáng)。考慮到2月的春節(jié)異常,3月狹義乘用車環(huán)比1月的走勢(shì)回落,其中的A0級(jí)車回落較大。

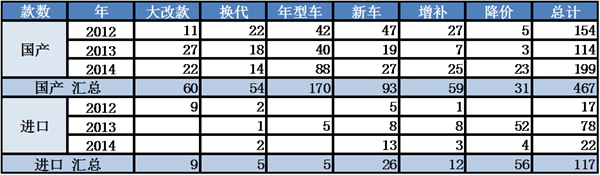

K. 3月新品推出較少

|

14年3月的廠家產(chǎn)品調(diào)整力度較大,尤其是國(guó)產(chǎn)廠家的產(chǎn)品調(diào)整力度大。今年的國(guó)產(chǎn)車的新車款式數(shù)量較多,但主要的增多還是價(jià)格調(diào)整的車型增多。

今年的進(jìn)口車表現(xiàn)較穩(wěn),其市場(chǎng)處于去年低迷后的恢復(fù)期,數(shù)據(jù)很美因此變化不大。

|

14年3月新品較多,且新品的價(jià)格段偏低。今年的A00級(jí)車的新品是奔奔,使用昌河的發(fā)動(dòng)機(jī)改款,競(jìng)爭(zhēng)力較強(qiáng)。隨著朗逸的家族化系列趨勢(shì),新車的兩廂命名開始獨(dú)立化,此次的瑞奕就是獨(dú)立車系。同悅的改款系列日益豐富,并入和悅系列。而理念和威馳也有增補(bǔ)車型推出,強(qiáng)化車系體系。

豪車的A級(jí)化趨勢(shì)加速,奧迪A3推出國(guó)產(chǎn)版,而DS也推出三廂A級(jí)車,主打豪華A級(jí)概念。哈佛強(qiáng)化H6的產(chǎn)品系列,實(shí)現(xiàn)向上的突破。電動(dòng)車的新品推出加速,本月的比亞迪E6北汽E系電動(dòng)車都推出,這也是增強(qiáng)新能源車在京滬產(chǎn)品競(jìng)爭(zhēng)力的較好方式。

L. 產(chǎn)品降價(jià)力度加大

|

2014年的廠家指導(dǎo)價(jià)調(diào)整的現(xiàn)象稍有增多,價(jià)格區(qū)間也有所擴(kuò)大。14年的F3新品的價(jià)格調(diào)整突破5萬元底線,景逸的產(chǎn)品結(jié)構(gòu)也下調(diào)一些,而本田鋒范的價(jià)格也是延續(xù)上月的陽光等的調(diào)價(jià)狀態(tài)下調(diào)。日產(chǎn)的奇駿價(jià)格調(diào)整力度較大,而去年的日產(chǎn)動(dòng)的是天籟,今年動(dòng)奇駿的2升車型,力度都在2萬元左右。一汽轎車的產(chǎn)品線高端大幅調(diào)整,且低端推出B50伙伴,這樣的價(jià)格調(diào)整強(qiáng)于13年的競(jìng)爭(zhēng)狀態(tài)。

M. 產(chǎn)品促銷多樣化

|

14年的1-3月促銷與13年的走勢(shì)類似,都是開局的促銷收縮,但今年的特殊在于降價(jià)的力度明顯增大。由于新品上市的促銷收縮,歷年的3月都能勒住價(jià)格,隨后逐步放,但今年的放促銷的力度會(huì)逐步明顯加大,原因是降價(jià)帶來連鎖反應(yīng),且新品促銷的力度必然是逐步增大的。

2、4月市場(chǎng)展望

4月是小月,有30個(gè)日歷日,有8個(gè)雙休日,還有一天清明節(jié)假日,共計(jì)21個(gè)工作日,同比和環(huán)比工作日相同。清明節(jié)是小長(zhǎng)假中唯一免收高速公路費(fèi)的,有些企業(yè)會(huì)提前放假或延后上班,來沖掉一部分帶薪休假,以便生產(chǎn)好安排,實(shí)際工作日平均僅有20天左右。四月有北京國(guó)際汽車展,這前后有海量的廣告和很多新車發(fā)布,對(duì)刺激消費(fèi)作用巨大,但究竟是季度初,廠家和經(jīng)銷商的價(jià)格優(yōu)惠不會(huì)高,這在一定程度上也會(huì)影響銷量,因此銷量在一般情況下不會(huì)超過3月份,但也僅比三月份低一點(diǎn)。增加使用成本,降低車輛開動(dòng)強(qiáng)度的政策,如果實(shí)施要有兩個(gè)前提條件,即GDP和CPI均要比預(yù)期好,最早在年底實(shí)施,而且實(shí)施的力度不會(huì)大,因此預(yù)測(cè)今年的汽車市場(chǎng)增長(zhǎng)率為10%,其中乘用車為13%左右。

3、汽車行業(yè)六大國(guó)企開始發(fā)力

十六屆三中全會(huì)決定了創(chuàng)新社會(huì)的戰(zhàn)略,據(jù)2005年國(guó)家的調(diào)查,汽車是我國(guó)自主創(chuàng)新最差的行業(yè)之一,作為政治任務(wù),六大國(guó)企在乘用車的研發(fā)人員和投入上極巨大,超過全部20多家合資企業(yè)的總合(不算技術(shù)引進(jìn)費(fèi)),也有了一定的成果。乘聯(lián)會(huì)的統(tǒng)計(jì)數(shù)據(jù)顯示,按2013年六大國(guó)企全資的狹義乘用車企業(yè)的批發(fā)銷量計(jì)算,有兩個(gè)大國(guó)企的市場(chǎng)增長(zhǎng)率超過100%,有四個(gè)大國(guó)企市場(chǎng)增長(zhǎng)率大大超過合資企業(yè)的平均增長(zhǎng)率,六大國(guó)企平均市場(chǎng)增長(zhǎng)率高達(dá)37.3%,是狹義乘用車市場(chǎng)增長(zhǎng)率19.9%的1.87倍。去年六大國(guó)企狹義乘用車銷售凈增量達(dá)40多萬輛,比其他20多家汽車整車內(nèi)資企業(yè)的銷售凈增量總合高近一倍。去年自主品牌狹義乘用車的市場(chǎng)占有率降到不足30%,六大國(guó)企卻從前年不到8%,增長(zhǎng)到超過9% ,可見六大國(guó)企已經(jīng)是建設(shè)汽車強(qiáng)國(guó)的主力軍。

六大國(guó)企還沒有站穩(wěn)腳跟,為了這一切,他們花完了過去的積蓄,多數(shù)還借了巨額貸款。而且他們的市場(chǎng)發(fā)展極不均衡,有一個(gè)廠家的乘用車接近零增長(zhǎng);也沒能阻止自主品牌市場(chǎng)占有率連續(xù)3年下滑,可見建設(shè)汽車強(qiáng)國(guó)的征程任重道遠(yuǎn)。最近工信部部長(zhǎng)苗圩說:“汽車強(qiáng)國(guó)的標(biāo)準(zhǔn)是:要有一兩家企業(yè)進(jìn)入世界前幾強(qiáng)、有一些技術(shù)能夠引領(lǐng)全球汽車工業(yè)的發(fā)展,總要有局部領(lǐng)先”。上汽集團(tuán)產(chǎn)銷量已經(jīng)進(jìn)入世界前幾強(qiáng);但技術(shù)領(lǐng)先的難度很大,過去是汽車改變世界的時(shí)代,現(xiàn)在進(jìn)入電子技術(shù)改變汽車的時(shí)代,在電池技術(shù)沒有重大突破前,PHEV汽車的普及就成為唯一的突破口,因?yàn)樗菻EV的節(jié)油潛力更大,今后幾年國(guó)內(nèi)PHEV市場(chǎng)每年都會(huì)倍增。在這方面內(nèi)資企業(yè)有優(yōu)勢(shì),有世界最先上市且換型的比亞迪“秦”,還有更節(jié)油的上汽榮威550PHEV,只要國(guó)家重點(diǎn)支持PHEV,在10年內(nèi)實(shí)現(xiàn)汽車強(qiáng)國(guó)夢(mèng)是可能的,這就是我國(guó)的汽車強(qiáng)國(guó)戰(zhàn)略

4、全世界都在關(guān)注中國(guó)的汽車工業(yè)

按發(fā)達(dá)國(guó)家標(biāo)準(zhǔn),未來中國(guó)汽車市場(chǎng)將超過5000萬輛/年,汽車保有量將超過7億輛,中國(guó)汽車市場(chǎng)及后市場(chǎng)的超前發(fā)展,是國(guó)人對(duì)現(xiàn)代生活強(qiáng)烈追求的結(jié)果,也是國(guó)民經(jīng)濟(jì)高速增長(zhǎng)的動(dòng)力之一,這引起全世界的關(guān)注。而世界汽車大集團(tuán)都進(jìn)入了這個(gè)大市場(chǎng),因?yàn)樵谶@次世界金融和經(jīng)濟(jì)危機(jī)最嚴(yán)重的的兩年中,中國(guó)汽車市場(chǎng)凈增量近800萬輛/年,救了外國(guó)大汽車公司。因此從2010年中國(guó)又出現(xiàn)了進(jìn)一步合資和外商增大投資的高潮,突出的特點(diǎn)是商用車的外商蜂擁而至,乘用車的外商大力擴(kuò)大產(chǎn)能,連印度的塔塔汽車也要進(jìn)入中國(guó)。習(xí)主席出訪歐洲短短11天,就出席了三次中外汽車企業(yè)的簽約儀式。為迎合中國(guó)政策,歐美汽車廠家紛紛上PHEV等。但外商看中的是龐大的中國(guó)汽車市場(chǎng),不是來援助中國(guó)建設(shè)汽車強(qiáng)國(guó)的,建設(shè)汽車強(qiáng)國(guó)還是要靠我們自己

5、汽車銷售的縱向壟斷行為

上個(gè)月談了《汽車品牌銷售管理實(shí)施辦法》(以下簡(jiǎn)稱辦法)就是對(duì)汽車廠家縱向壟斷的豁免,但對(duì)汽車壟斷的限制政策卻沒有出臺(tái),反而強(qiáng)化了汽車廠商的壟斷和控制地位。汽車縱向壟斷最根本的是銷售壟斷,因?yàn)檫@可使廠家的利益最大化。主要表現(xiàn)如下:1、多數(shù)汽車廠家是給經(jīng)銷商下達(dá)采購(gòu)計(jì)劃,而且計(jì)劃一般都超過經(jīng)銷商的銷售能力,造成壓庫(kù);2、廠家不承擔(dān)由于壓庫(kù)造成的經(jīng)銷商成本增大的費(fèi)用,3、壓庫(kù)使經(jīng)銷商資金鏈繃緊時(shí),迫使他們降價(jià)甩賣造成虧損,這就是廠家無成本的促銷;4、汽車降價(jià)不給經(jīng)銷商的庫(kù)存車補(bǔ)償;5、促銷時(shí)讓經(jīng)銷商也跟進(jìn)貼錢;6、促銷后價(jià)格升不回來,也不給經(jīng)銷商補(bǔ)償庫(kù)存車價(jià)差額;7、更有甚者在大量壓庫(kù)后大幅降價(jià),讓所有經(jīng)銷商都虧損等;這些行為在國(guó)外屬于違法,在國(guó)內(nèi)卻是司空見慣。

另外廠家的下列行為也屬于壟斷:1、不允許經(jīng)銷商被動(dòng)的跨區(qū)銷售;2、廠商限定最低銷售價(jià)格和固定銷售價(jià)格;3、不允許各種經(jīng)營(yíng)業(yè)務(wù)有機(jī)組合,也就是只建4S店;4、授權(quán)協(xié)議期限短、解除協(xié)議及善后處理不保護(hù)經(jīng)銷商利益;5、不允許設(shè)立二級(jí)網(wǎng)點(diǎn);6、廠家對(duì)經(jīng)銷商隨意變動(dòng)銷售商品的返利點(diǎn)數(shù);7、廠家隨意終止協(xié)議、8、廠家對(duì)有的經(jīng)銷商不提供暢銷車或中斷提供促銷政策;9、廠家不允許經(jīng)銷商在店面、雜志、報(bào)紙上進(jìn)行自我宣傳; 10、解除合同,廠家不按經(jīng)銷商購(gòu)買成本回購(gòu)庫(kù)存車輛和配件;11、廠家要求經(jīng)銷商建豪華站,以至連桌椅都要統(tǒng)一供應(yīng),且價(jià)格很高,盤剝經(jīng)銷商;這些問題各廠家都不同程度上存在,都是亂用支配地位的行為。可見國(guó)內(nèi)汽車廠家經(jīng)營(yíng)道德差,連外商到中國(guó)來也學(xué)壞了,說明了反壟斷法汽車行業(yè)實(shí)施細(xì)則出臺(tái)的必要性和緊迫性。

6、整車企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)分化

A、整車行業(yè)總體狀態(tài)

|

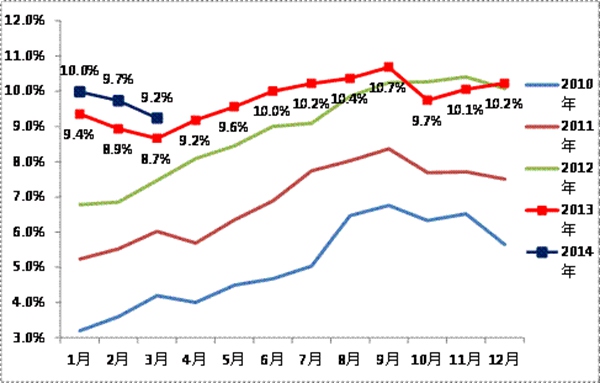

由于國(guó)家統(tǒng)計(jì)局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個(gè)多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運(yùn)行狀態(tài)。國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)的12年1-12月的的汽車整車行業(yè)的產(chǎn)量2387萬臺(tái),同比增長(zhǎng)18.4%,而整車行業(yè)收入25171億元,增長(zhǎng)5.1%。13年1-12月的主營(yíng)業(yè)務(wù)收入30057億元,增長(zhǎng)20%,而成本增長(zhǎng)18.8%,生產(chǎn)運(yùn)營(yíng)處于較好水平。但營(yíng)銷的投入增長(zhǎng)也是很大的。13年的營(yíng)業(yè)費(fèi)用增長(zhǎng)24.4%,較12年的6.8%增長(zhǎng)較大。同時(shí)13年的財(cái)務(wù)費(fèi)用的支出大減到14億元,好在是利息的增長(zhǎng)不太大,企業(yè)的資產(chǎn)負(fù)債率較12年同期增長(zhǎng)0.5個(gè)百分點(diǎn)到58.4%,處于較安全水平。

12年整車企業(yè)利潤(rùn)增長(zhǎng)從超高狀態(tài)稍有回落,13年年初恢復(fù)較好。12年1-12月的利潤(rùn)增長(zhǎng)3.7%,13年1-12月的利潤(rùn)同比增長(zhǎng)28%,銷售利潤(rùn)率也達(dá)到10.2%的較好水平,且毛利率在19.5%的近期高位;總體看汽車整車行業(yè)的利潤(rùn)表現(xiàn)仍是較好狀態(tài)。