1、2月市場(chǎng)走勢(shì)回顧

全國(guó)狹義乘用車2月批發(fā)121.19萬臺(tái),2月批發(fā)較去年同期同比增長(zhǎng)23%,2月零售較去年同期同比增長(zhǎng)12.1%;2月批發(fā)環(huán)比上月增長(zhǎng)-29.4%,2月零售環(huán)比上月增長(zhǎng)-40.8%;2月出口較去年同期同比增長(zhǎng)-3.7%;2月廠家產(chǎn)銷率98%,2月渠道批零率85%;14年1-2月生產(chǎn)累計(jì)增幅15.4%,14年1-2月廠家批發(fā)銷售累計(jì)增幅15.6%。

今年春節(jié)雖然在1月31日,但法定的放假日由于調(diào)休。減少工作日的假日全在2月份,節(jié)后還有3天蕭條期,因此2月第一周開局市場(chǎng)極度低迷,以后每周都略好一些,到月底銷售總量大幅超過去年同期,結(jié)果還是令人滿意的。2月份廠家一般不壓庫(kù),但是去年12月和今年1月廠家和經(jīng)銷商消化了很多庫(kù)存,也需補(bǔ)庫(kù)存,因此廠家和經(jīng)銷商庫(kù)存增加屬于正常,也說明廠家的產(chǎn)能已經(jīng)大大增加。在兩股新購(gòu)車群體的作用下,2月份的同比市場(chǎng)增長(zhǎng)率繼續(xù)較高,可見我國(guó)人民對(duì)現(xiàn)代生活的追求之迫切。汽車作為國(guó)民經(jīng)濟(jì)先行指標(biāo),也預(yù)示著今年我國(guó)GDP增速會(huì)基本保持穩(wěn)定。

1.1市場(chǎng)總體運(yùn)行情況

A. 2月車市結(jié)構(gòu)性高增長(zhǎng)

|

2月狹義乘用車國(guó)內(nèi)零售較強(qiáng),同比增速達(dá)到12.4%,環(huán)比下降41%。其中增長(zhǎng)最強(qiáng)的是MPV,同比增長(zhǎng)67%,其主要原因也是A0級(jí)MPV的新品貢獻(xiàn)體現(xiàn)的較充分,形成新的市場(chǎng)熱點(diǎn)。而轎車市場(chǎng)的增速為零,這也是異常的市場(chǎng)增速,呈現(xiàn)轎車消費(fèi)群體大幅流失的狀態(tài)。

B. 中國(guó)季節(jié)角度狹義乘用車增長(zhǎng)較高

|

14年1-2月的零售增速是13%,屬于近期增速較低的。低于14年開局增速的僅有09年和11年、12年,而09年是因?yàn)檎叩膯?dòng)期晚的因素。14年的開局表現(xiàn)不強(qiáng)也是因?yàn)?3年4季度的增速達(dá)到21%的高點(diǎn),透支部分14年初的資源。

C. 2月車市批發(fā)強(qiáng)勢(shì)平穩(wěn)增長(zhǎng)

|

13年2月的狹義乘用車廠家的出貨速度恢復(fù)一般,節(jié)后銷量增長(zhǎng)較好也有時(shí)間的貢獻(xiàn)。今年的春節(jié)后上班在2月7日,僅損失7天產(chǎn)量,但13年的春節(jié)前后損失的停產(chǎn)時(shí)間要長(zhǎng)很多,因此14年2月第三周應(yīng)該銷量進(jìn)一步拉升一些,但實(shí)際結(jié)果是最后一周的拉升較猛。

D. 2月車市零售恢復(fù)緩慢

|

13年2月的車市零售增長(zhǎng)出現(xiàn)春節(jié)后恢復(fù)的前低后高的局面,中旬的市場(chǎng)增長(zhǎng)較為迅猛,月末沒有持續(xù)的回升表現(xiàn)。相對(duì)看去年的2月中旬相對(duì)走弱,下旬逐步走強(qiáng),去年2月春節(jié)后的逐周臺(tái)階式的恢復(fù)表現(xiàn)好于今年的速度。

E. 2月日系廠家銷量較好

|

2月各車系零售同比銷量走勢(shì)均較好,這也是基本符合預(yù)期的。2月零售環(huán)比和同比表現(xiàn)最強(qiáng)的是美系,德系和韓系的零售環(huán)比表現(xiàn)也不錯(cuò)。從零售同比角度看,增速差距不大,沒有走勢(shì)很差的,自主品牌也是同比增長(zhǎng)8%,韓系增長(zhǎng)5%,其他車系都增長(zhǎng)10%以上,這也是合理的表現(xiàn)。德系的高增速也有低端走強(qiáng)的促進(jìn)因素。

而批發(fā)的德系和法系的環(huán)比和同比走勢(shì)最強(qiáng),這也有年末企業(yè)心態(tài)因素帶來的2月暴增,同比是年年都有轉(zhuǎn)移量。從同比看的日系應(yīng)該異常超高的,但日系批發(fā)增長(zhǎng)并不高,體現(xiàn)部分銷量提早在1月釋放。而自主品牌和韓系的同比零售表現(xiàn)較弱。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因?yàn)樾萝嚨鹊拇龠M(jìn)而銷量暴增。由于13年4季度的日系強(qiáng)勢(shì)拉升,且12月的銷量增長(zhǎng)較快,因此14年初的日系出現(xiàn)起步低迷的現(xiàn)象,2月的日系仍處于產(chǎn)銷調(diào)整期,且13年2月銷量低,因此14年2月的銷量增速仍是很高的,未來的日系有恢復(fù)的較強(qiáng)動(dòng)力。

F. 廠家和渠道庫(kù)存壓力緩解

|

歷年2月都是庫(kù)存增長(zhǎng)的局面。今年2月的廠家?guī)齑嬖?萬臺(tái),經(jīng)銷商庫(kù)存增15萬臺(tái),這也是去年年末至今年年初的廠商庫(kù)存持續(xù)雙降帶來的渠道超強(qiáng)吸納能力。今年2月廠商庫(kù)存增長(zhǎng)力度大于13年同期,這主要是去年2月的生產(chǎn)時(shí)間短,產(chǎn)量低必然帶來銷量的增長(zhǎng)潛力小。14年的2月雖然生產(chǎn)時(shí)間長(zhǎng),但零售低迷,必然帶來庫(kù)存的暴增。

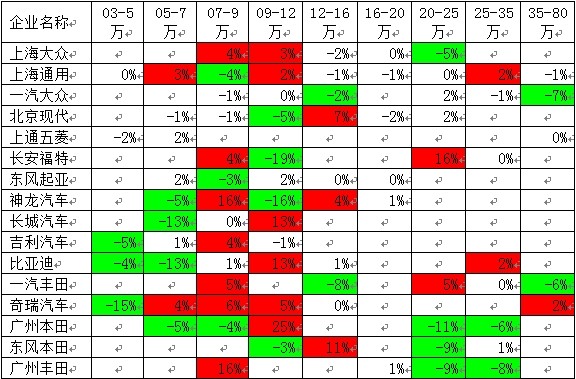

G. 零售增減量主力車型

|

從乘聯(lián)會(huì)的綜合零售表現(xiàn)看,五菱宏光始終是增量的突出貢獻(xiàn)。而14年2月的增量主力車型是A級(jí)車,其中A級(jí)SUV的哈佛H6、和翼虎較強(qiáng),新品凌派和朗行的增量表現(xiàn)也不錯(cuò)。轎車增量靠新品,SUV增量靠主力車型的持續(xù)增長(zhǎng)。

增減量大的必然首先是主力車型。2月丟量的主力車型較分散,丟量差距不大,朗逸家族的產(chǎn)品系列擴(kuò)張總體增量較強(qiáng)。而陽光等也是在7萬元市場(chǎng)的調(diào)整期。而14年1月的增量主力車型與2月一樣的是凌派和翼虎,而賽歐和桑塔納也是增量突出的。但1月減量車型與2月的差異較大,丟量的主要是自主的一些車型。

H. 轎車市場(chǎng)趨于三廂主導(dǎo)

|

轎車市場(chǎng)的兩廂車型占比持續(xù)下降,但14年2月達(dá)到18.6%,稍好于13年2月表現(xiàn)。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門級(jí)小車的車身式樣多樣化趨勢(shì)。小型MPV類微客的載客需求發(fā)展較快,小型SUV也是快速崛起,這都對(duì)兩廂轎車的影響也是較大的。

14年1月的A0級(jí)車火爆,2月的節(jié)后消費(fèi)轉(zhuǎn)為城市代步和年輕人用車為主,兩廂車的占比稍有恢復(fù)也是合理的,尤其是近期的A級(jí)車兩廂增長(zhǎng)較猛,從13年2月的占10%提升到今年2月的占15%。

I. 2月狹義乘用車排量平均1.74升

|

14年2月的狹義乘用車平均排量是1.74升,相對(duì)13年2月的1.73升有所上升。2月的排量是年內(nèi)較低的,這也是冬季和春季私人入門級(jí)消費(fèi)較強(qiáng)的結(jié)果。14年2月的1-1.5升級(jí)別級(jí)車型的份額明顯下降,而其中的1升和1.5升是同比下降較大,而1.8升和2.0升級(jí)別市場(chǎng)的份額在2月同比增長(zhǎng)較猛,與此同時(shí)的增壓車型的份額也在增長(zhǎng)。今年的2月自主和日系低迷,這對(duì)1.5升以下市場(chǎng)影響較大。

J. 2月狹義乘用車中高端表現(xiàn)較強(qiáng)

|

2月的狹義乘用車同比零售增長(zhǎng)相對(duì)均衡,高低兩端的小型轎車和C級(jí)車增速在25%左右高位,而其外大部分車型批發(fā)增速均在14%左右,微轎依舊全面低迷。

從批發(fā)的環(huán)比和同比增速看,微轎增長(zhǎng)-28%和C級(jí)車的環(huán)比增43%都是較特殊的,其他車型較正常。

K. 2月新品推出較少

|

14年2月新品較少,且新品的價(jià)格段偏低。雖然14年春節(jié)在1月底,較13年的2月10日過年的節(jié)后時(shí)間充裕,但14年的2月新品少。14年的新品集中于A0級(jí)和A級(jí)的低端,也就是5-12萬的價(jià)格區(qū)間,其中7萬元的價(jià)段的新品多。而12年和13年的新品偏重于中高端,例如12年的15-25萬的車型的新品很多。

L. 合資品牌的中低端強(qiáng)化力度大

|

合資企業(yè)強(qiáng)化在入門級(jí)市場(chǎng)的爭(zhēng)奪,其原因也是南北大眾的A-級(jí)產(chǎn)品更新?lián)Q代后的市場(chǎng)表現(xiàn)很好,消費(fèi)者認(rèn)同度很高,因此其他廠家也是努力發(fā)展A0級(jí)市場(chǎng),實(shí)現(xiàn)較大的突破。

M. 產(chǎn)品促銷多樣化

|

13年10月的狹義乘用車市場(chǎng)促銷力度急劇下降,環(huán)比下降幅度大于歷年走勢(shì),這是由于節(jié)能車補(bǔ)貼的退出帶來的促銷力度縮小,這也是13年與11年類似的現(xiàn)象。而14年的1-2月促銷相對(duì)收縮也是與13年類似,但14年2月是由于降價(jià)的干擾而促銷減弱,降價(jià)實(shí)際導(dǎo)致促銷價(jià)格的回升,這也是特色的降價(jià)增量。

2、3月市場(chǎng)展望

3月是大月,無法定的節(jié)假日,但是有10天的雙休日,共有21個(gè)工作日,同比工作日相同,但是環(huán)比工作日多4天。由于國(guó)民經(jīng)濟(jì)向好,3月份狹義乘用車市場(chǎng)同比的增長(zhǎng)率將在繼續(xù)在10%以上,而環(huán)比的增長(zhǎng)率會(huì)更多。3月份各廠家為了奪占市場(chǎng),均會(huì)不同程度的加大促銷力度,另外到了一季度最后的一個(gè)月,降價(jià)促銷也使經(jīng)銷商批發(fā)購(gòu)車價(jià)格較低,有積極性提取更多的車輛,從而提高經(jīng)濟(jì)效益,因此3月一般是經(jīng)銷商庫(kù)存增大的月份。對(duì)廠家和經(jīng)銷商在形象上和經(jīng)濟(jì)上都有好處,這就構(gòu)成了每年3月份出現(xiàn)一個(gè)乘用車市場(chǎng)小高潮的內(nèi)在機(jī)制。

3、方便充電是用戶購(gòu)買新能源汽車的前提條件

新產(chǎn)品上市前,應(yīng)解決影響市場(chǎng)銷售的最主要因素,對(duì)于新能源汽車來說,是要能方便充電。如果滿足不了這個(gè)條件,用戶寧可買燃油汽車,用戶最想用在自家或小區(qū)內(nèi)的充電樁,這樣充電最方便。對(duì)于插電式混合動(dòng)力汽車,沒有這個(gè)條件其節(jié)能減排的功能會(huì)大大削弱。其次是用在各類停車場(chǎng)內(nèi)安裝的充電樁,也比較方便。充電站僅相當(dāng)于汽車備胎,應(yīng)急時(shí)才需要,因?yàn)樵诔潆娬境潆娪脩粲谢ㄙM(fèi)大、浪費(fèi)時(shí)間、縮短有效行駛里程等弊端。而推廣應(yīng)用新能源汽車政策的最大缺陷是:沒有規(guī)定優(yōu)先為用戶安裝自家和停車場(chǎng)的充電樁。而政府和供電系統(tǒng)卻熱衷于建設(shè)各類充電站,這是為了顯示政績(jī)和賺錢。另外推廣應(yīng)用新能源汽車初期,充電樁數(shù)應(yīng)大于保有量,但規(guī)劃到2015年只計(jì)劃建設(shè)40萬個(gè)充電樁,無法實(shí)現(xiàn)規(guī)劃的50萬輛新能源汽車保有量的目標(biāo),因?yàn)闊o法滿足新能源汽車用戶對(duì)充電的期望,中國(guó)障礙新能源汽車推廣應(yīng)用的主要因素是政策的缺陷!

4、關(guān)于經(jīng)銷商虧損問題

上個(gè)月的市場(chǎng)分析我寫了“山雨欲來,應(yīng)未雨綢繆”后,接到很多電話,要求寫得更具體點(diǎn),由于版面的限制,就每月寫一個(gè)問題。先談新車銷售的問題:其實(shí)汽車品牌銷售本身涉嫌產(chǎn)品的縱向壟斷,但它是全世界汽車廠家主要的銷售模式,因?yàn)槠囀鞘澜缟袭a(chǎn)量最大的復(fù)雜機(jī)器,各廠家要確保售后服務(wù)無紕漏,否則造成的社會(huì)矛盾會(huì)很大,也影響品牌形象。發(fā)達(dá)國(guó)家法規(guī)都給汽車品牌銷售的縱向壟斷豁免,但在法律上還有很多限制條款,以保護(hù)市場(chǎng)各主體間的充分競(jìng)爭(zhēng),有效平衡廠商和經(jīng)銷商的關(guān)系,保護(hù)消費(fèi)者的合法權(quán)益。我國(guó)的《汽車品牌銷售管理實(shí)施辦法》確實(shí)不夠完善,它強(qiáng)化了汽車廠商的壟斷和控制地位。后來雖有《反壟斷法》出臺(tái),也有相應(yīng)的規(guī)定,但大多數(shù)廠家沒執(zhí)行。本來被豁免的壟斷行業(yè)應(yīng)最先出臺(tái)反壟斷細(xì)則,但我國(guó)至今沒出臺(tái)汽車行業(yè)反壟斷實(shí)施細(xì)則。

媒體一直在報(bào)道我國(guó)經(jīng)銷商虧損,這里有廠家的問題:如我國(guó)4S店賣新車平均返利偏低、要求建豪華的4S店;對(duì)經(jīng)銷商壓庫(kù),還不承擔(dān)壓庫(kù)的貸款利息、倉(cāng)儲(chǔ)費(fèi)等開銷;不許跨區(qū)銷售等壟斷做法。經(jīng)銷商也有問題:如抬高新車銷售攤的折舊費(fèi)、管理費(fèi)等,銷售同時(shí)獲得的保險(xiǎn)返利、收的各類代辦費(fèi)、裝潢裝修利潤(rùn)的分成等收入不算在整車銷售收入中,把所有流動(dòng)資金都算作貸款等壓低銷售利潤(rùn)。對(duì)4S店目前運(yùn)行的調(diào)查結(jié)果是,絕大多數(shù)經(jīng)銷商賣新車賺錢,只有極少數(shù)經(jīng)銷商賣新車虧損,從總體上來說,由于配件壟斷,汽車經(jīng)銷商是大賺錢的,才造就了在世界上中國(guó)經(jīng)銷商集團(tuán)最強(qiáng)大,所以還有媒體以偏概全的瞎炒作的問題。全世界汽車的銷售利潤(rùn)率都較低,但應(yīng)做到經(jīng)銷商賣新車的平均利潤(rùn),應(yīng)占到4S店總利潤(rùn)的15%以上,以免打破配件壟斷后,4S店的利潤(rùn)下降更多

5、再論放開汽車合資股比

最近汽車行業(yè)和汽車媒體最熱的話題是:放開汽車合資股比的問題。因?yàn)槭藢萌腥珪?huì)決定,未來進(jìn)一步放開鋼鐵、化工、汽車等一般制造業(yè)的外資準(zhǔn)入限制。查遍所有搜索網(wǎng)站和詞典,找不到一般制造業(yè)的定義或解釋,可見是新發(fā)明的詞。一般制造業(yè)最少應(yīng)排除以下三個(gè)因素:首先不應(yīng)是技術(shù)密集型產(chǎn)業(yè),而汽車行業(yè)是技術(shù)密集型產(chǎn)業(yè);其次不應(yīng)是國(guó)民經(jīng)濟(jì)支柱產(chǎn)業(yè),汽車是支柱產(chǎn)業(yè),又關(guān)系到國(guó)家經(jīng)濟(jì)和軍事安全;再次不應(yīng)是有巨大發(fā)展?jié)撃艿漠a(chǎn)業(yè),按美國(guó)人均保有量標(biāo)準(zhǔn),我國(guó)汽車市場(chǎng)今后可發(fā)展到年產(chǎn)4500萬輛以上,比去年的產(chǎn)量高出一倍多,加上出口將更多,對(duì)保持和推動(dòng)國(guó)民經(jīng)濟(jì)的作用巨大,因此汽車產(chǎn)業(yè)不應(yīng)屬于一般制造業(yè)。可見在加速改革的進(jìn)程中,頂層設(shè)計(jì)也會(huì)有個(gè)別失誤,這個(gè)失誤在汽車業(yè)中產(chǎn)生了5級(jí)以上的“地震”。

這是因?yàn)榍岸螘r(shí)候,媒體和官員講放開汽車合資股比的理由時(shí),都沒論證汽車產(chǎn)業(yè)是一般制造業(yè)的理由,講的都是歪理。好像中央已經(jīng)決定要立即放開汽車合資股比。而且合資股比問題不解決,新的汽車產(chǎn)業(yè)政策也會(huì)難產(chǎn)。3月4日晚在汽車界兩會(huì)代表委員座談會(huì)上,工信部部長(zhǎng)苗圩表示:放開汽車合資股比會(huì)往后放一放。我們分析原因有三:一是汽車行業(yè)國(guó)企堅(jiān)決反對(duì);二是汽車業(yè)比某些重工業(yè)合資股比開放力度大,不應(yīng)是第一批放開;三是我國(guó)的國(guó)際貿(mào)易世界第一,在亞太地區(qū)雙邊貿(mào)易額也最高,由于美國(guó)的排斥,我國(guó)還沒有進(jìn)行TPP談判,過早放開汽車合資股比,美國(guó)的要價(jià)會(huì)更高,它也是中國(guó)手中的一張王牌。股比放開時(shí)間將由中國(guó)加入TPP時(shí)間決定,最快在2018年,也可能在2020年以后。因此打好汽車強(qiáng)國(guó)夢(mèng)的基礎(chǔ)——內(nèi)資企業(yè)把研發(fā)搞到高水平的時(shí)間已經(jīng)不多了。

6、整車企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)分化

A、整車行業(yè)總體狀態(tài)

|

由于國(guó)家統(tǒng)計(jì)局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個(gè)多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運(yùn)行狀態(tài)。國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)的12年1-12月的的汽車整車行業(yè)的產(chǎn)量2387萬臺(tái),同比增長(zhǎng)18.4%,而整車行業(yè)收入25171億元,增長(zhǎng)5.1%。13年1-12月的主營(yíng)業(yè)務(wù)收入30057億元,增長(zhǎng)20%,而成本增長(zhǎng)18.8%,生產(chǎn)運(yùn)營(yíng)處于較好水平。但營(yíng)銷的投入增長(zhǎng)也是很大的。13年的營(yíng)業(yè)費(fèi)用增長(zhǎng)24.4%,較12年的6.8%增長(zhǎng)較大。同時(shí)13年的財(cái)務(wù)費(fèi)用的支出大減到14億元,好在是利息的增長(zhǎng)不太大,企業(yè)的資產(chǎn)負(fù)債率較12年同期增長(zhǎng)0.5個(gè)百分點(diǎn)到58.4%,處于較安全水平。

12年整車企業(yè)利潤(rùn)增長(zhǎng)從超高狀態(tài)稍有回落,13年年初恢復(fù)較好。12年1-12月的利潤(rùn)增長(zhǎng)3.7%,13年1-12月的利潤(rùn)同比增長(zhǎng)28%,銷售利潤(rùn)率也達(dá)到10.2%的較好水平,且毛利率在19.5%的近期高位;總體看汽車整車行業(yè)的利潤(rùn)表現(xiàn)仍是較好狀態(tài)。