【市場】2018年一季度輕型客車市場運行動態研析

撰 文 楊 再 舜

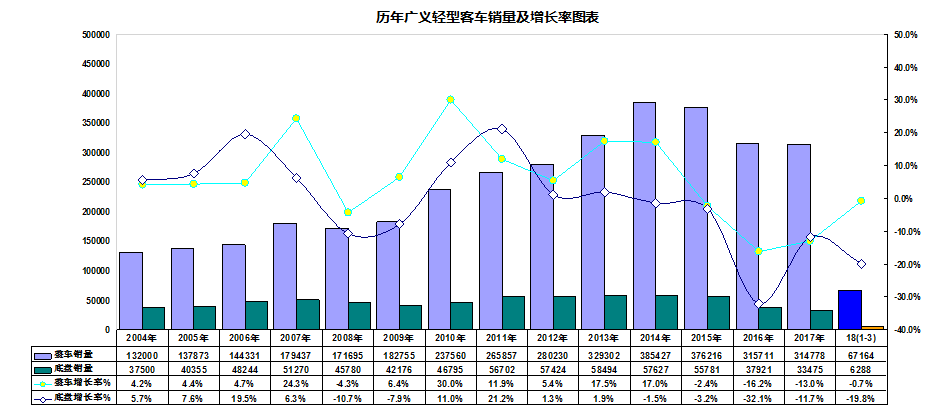

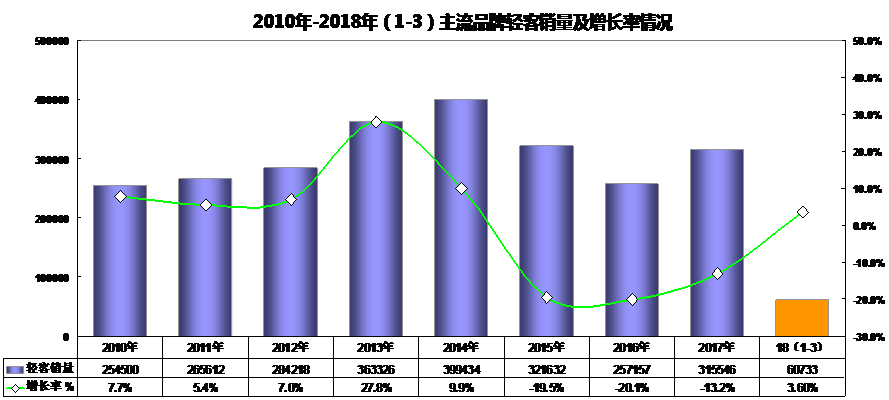

2018年一季度, 20家主要品牌輕客車企累計銷售60,733輛、累比3.60%。由此可見,今年以來,國產輕型客車已經擺脫了四年多的市場銷量持續呈負增長率的頹勢,而呈微正增長率,但各類底盤市場依舊持久性地呈現出疲軟態勢,這與大型微客與小輕卡的底盤改裝廂式貨運車型的替代沖擊有其關聯性。

從以下2018年1-3月份逐月銷量曲線走勢圖表不難發現,主要品牌輕客市場一月份就高開高走,其市場銷量增長率高達28%以上,二月份因春節長假因素又導致其市場銷量增長率跌落到-28%以下,三月份在傳統市場旺季到來,其市場銷量增長率又強勁反彈近30個百分點,依此市場發展慣性,預期今年二季度還會將維持10個百分點左右的穩定增長率之態勢。

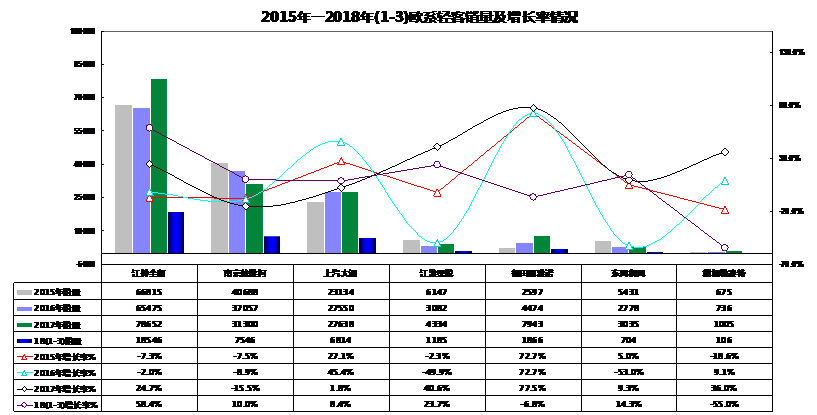

從以下2018年1-3月份歐系輕客(含準歐系)銷量及增長率圖表可知,除北汽福田圖雅諾、東風御風和福建戴姆勒-奔馳市場銷量增長率有所下滑外,其他品牌歐系輕客皆呈1位數或2 位數的正增長率,其中以南汽依維柯TD的市場銷量增長率尤其強勁,PD的市場表現也可圈可點。福建戴姆勒-奔馳公司高端凌特輕客正處于垂直換代過程中,與歐洲同步的全新款純歐系基因血脈輕客將會在今年上半年橫空出世。

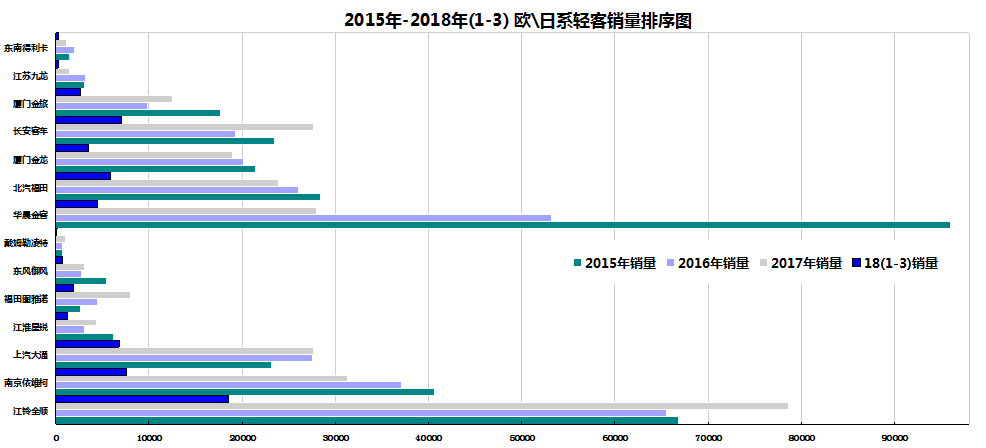

從以下2015年至今年一季度歐、日系輕型客車市場銷量排序圖表可看出,沈陽華晨金杯海獅輕客的市場銷量增長率再次跌落半數,現已被北汽福田風景海獅輕客和準日系長安輕客所超越,今年或明年將有可能被廈門金龍和廈門金旅輕客所超越已成趨勢。不過明后年合資車企雷諾華晨與歐盟同步的新銳法式輕客的下線上市,華晨金杯輕客將會一改其長期以來的頹勢而重新雄起。

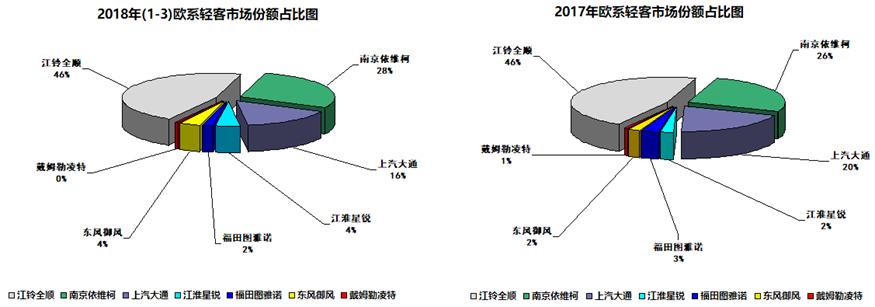

從以下2017年至今年一季度各歐系品牌輕客的市場銷量份額圖可以看到:市場比重相對擴大的車企有南汽依維柯和江淮星銳以及東風御風輕客,其他為市場份額相對縮小或沒有變化的品牌。值得關注的是上汽大通V80輕客和北汽福田圖雅諾輕客的市場銷量回落及市場占比有所減少,而傳統純歐美系江鈴全順與南汽依維柯輕客依然占據主導地位并有再次發力之勢。此外,今年以來上汽大通V80輕客正加快在新能源汽車和加速在各類改裝車、專用車領域的全面覆蓋與占領,同時進一步加大力度向海外市場的滲透和進軍步伐。

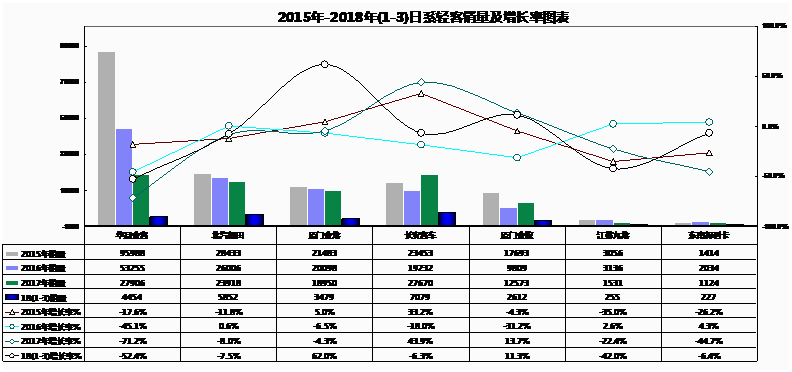

從以下2018年1-3月份日系海獅輕客(含準日系)銷量及增長率圖表可發現,近年來以華晨金杯輕客市場銷量持續嚴重下跌直至今年一季度,已淪落排序第三名,全年將肯定會被廈門金龍和廈門金旅所超越,3-5年之內極有可能被華晨雷諾輕客所垂直換代而替代。值得關注的是長安汽車日歐雜合體輕客以及出口量較大的廈門金龍和廈門金旅輕客替代華晨金杯輕客市場的可能性越來越明顯。而傳統老品牌輕客車企如江蘇九龍因喪失對蘇州金龍客車的代工以及東南得利卡輕客在排放升級上不能與時俱進,加上車型較老,進而有可能被動退出市場。總之,近年來,日系輕客隨著被453號政策致命一擊大傷元氣后,至今尙未恢復元氣過來,其市場集中度隨著競爭的加劇在不斷縮小中,當下的市場格局已經隨著華晨金杯與北汽福田風景日系海獅輕客的淪落以及廈門金龍、廈門金旅和長安輕客的興起而徹底被巔覆和改寫了。與此同時,其市場份額占比也在此消彼長的變化發展中,強者越強而弱者愈弱。

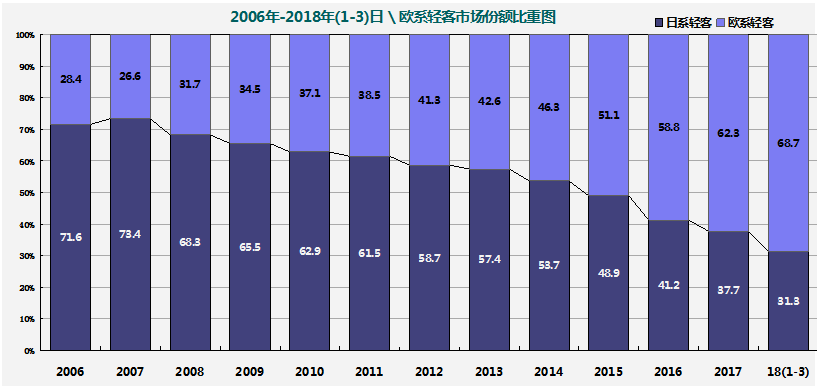

從以下2006年-2018年(1-3)日 、歐系輕客市場份額比重圖中可以看出,十二年前的2006年,日歐系輕客市場份額占比約為7:3;而到了今年一季度,歐日系輕客市場份額占比約為3:7,七三開變化為三七開,歐系輕客日趨興旺發達,而日系輕客卻日漸衰落。以柴油機型為主歐系輕客不僅比日系輕客在燃油上經濟實惠,而且在排放升級上也能與時俱進,高壓共軌發動機已成主流產品。此外,歐系輕客“三圍”要遠大于日系輕客,更便于用車改裝成房車及各類廂式專用車和封閉式廂式物流車,且動力更強勁容量更寬大。更加值得關注的是市場在售的所有純電動輕客幾乎全是以戴姆勒-奔馳凌特輕客為克隆原車型,而純電動日系輕客產品似乎只停留在展覽樣車階段,尚未規模量產。另外,加上大型微客(如最典型的五菱征程)以及低端經濟級MPV的沖擊,致使日系輕客的生態環境不斷惡化而生存日漸艱難,市場不容樂觀。