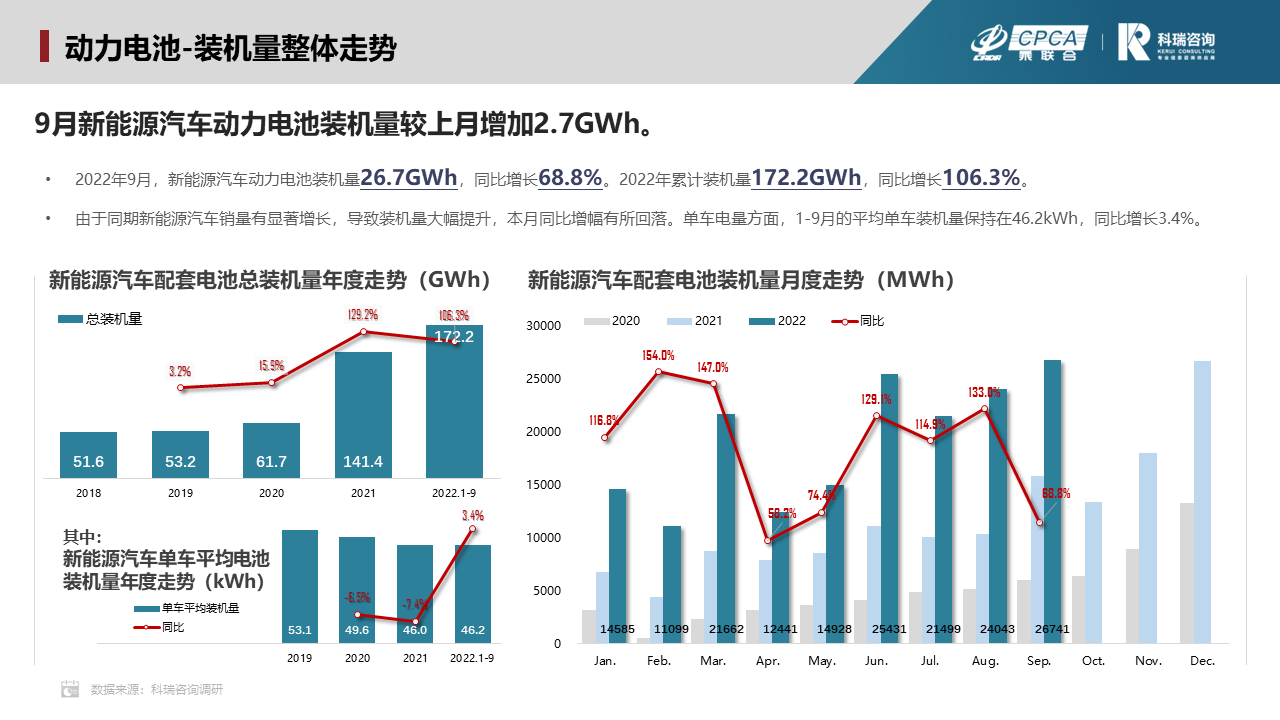

動(dòng)力電池-裝機(jī)量整體走勢(shì)

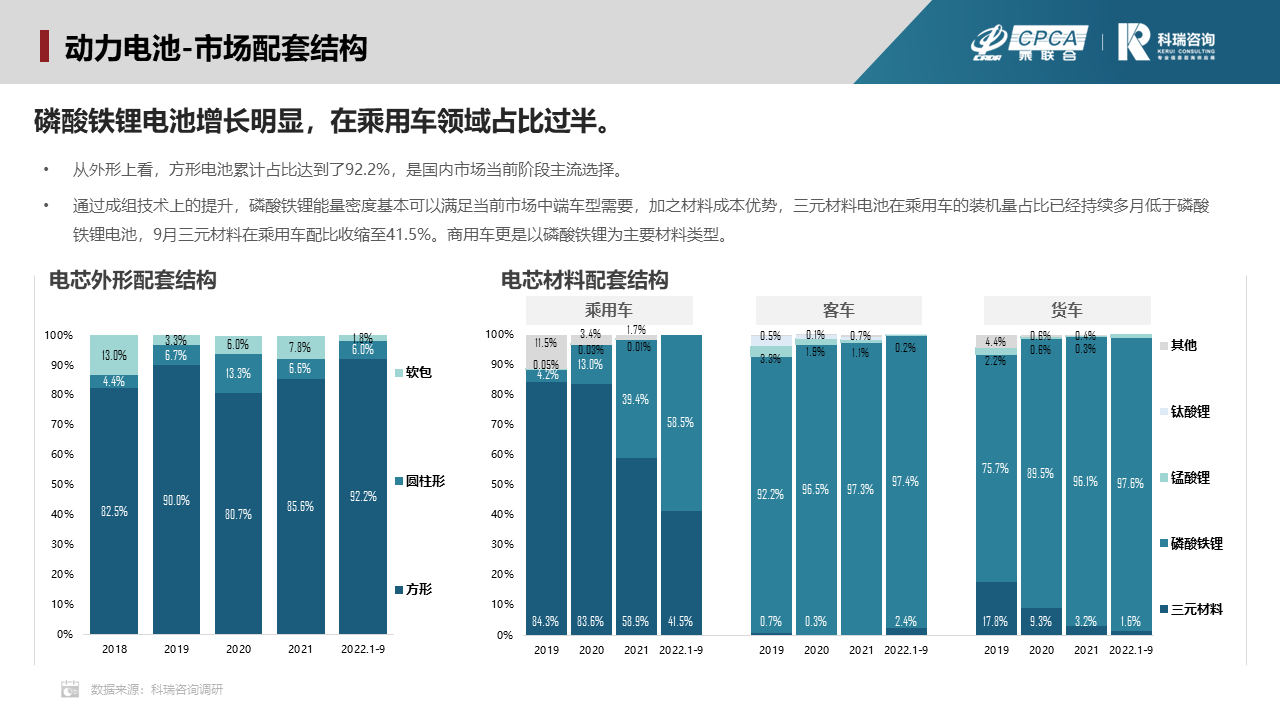

動(dòng)力電池-市場(chǎng)配套結(jié)構(gòu)

從外形上看,方形電池累計(jì)占比達(dá)到了92.2%,是國內(nèi)市場(chǎng)當(dāng)前階段主流選擇。通過成組技術(shù)上的提升,磷酸鐵鋰能量密度基本可以滿足當(dāng)前市場(chǎng)中端車型需要,加之材料成本優(yōu)勢(shì),三元材料電池在乘用車的裝機(jī)量占比已經(jīng)持續(xù)多月低于磷酸鐵鋰電池,9月三元材料在乘用車配比收縮至41.5%。商用車更是以磷酸鐵鋰為主要材料類型。

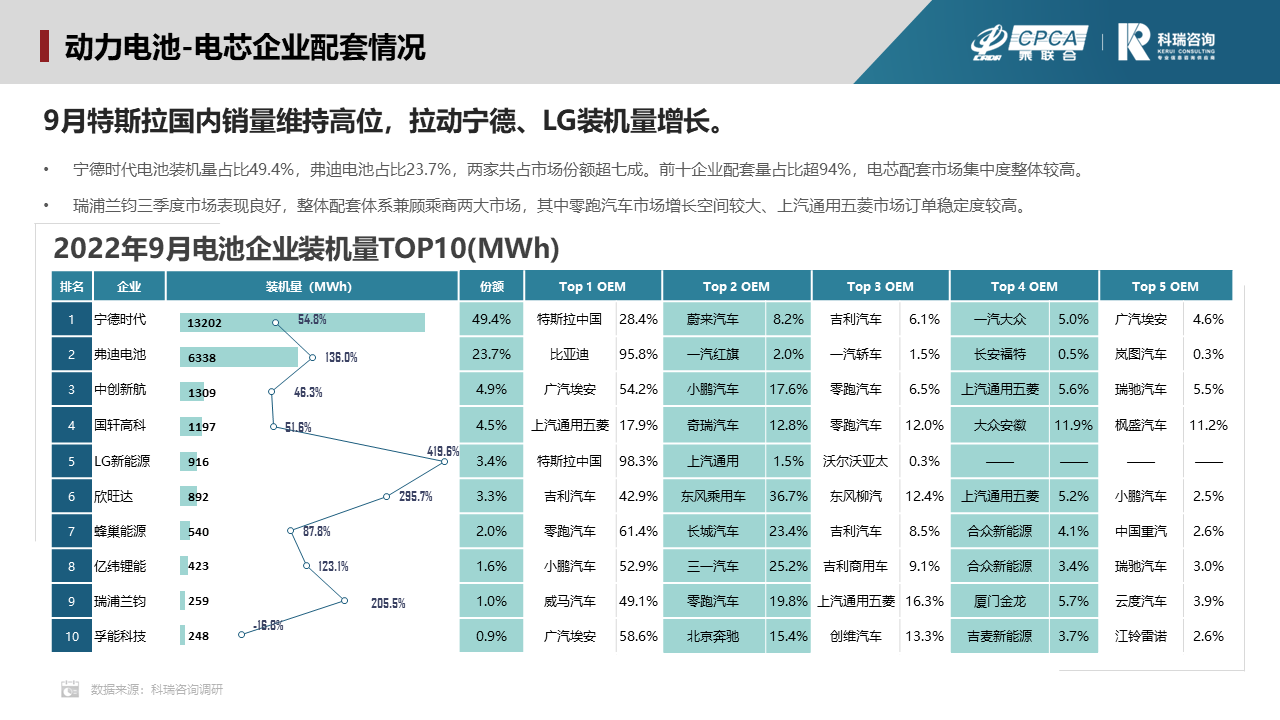

動(dòng)力電池-電芯企業(yè)配套情況

寧德時(shí)代電池裝機(jī)量占比49.4%,弗迪電池占比23.7%,兩家共占市場(chǎng)份額超七成。前十企業(yè)配套量占比超94%,電芯配套市場(chǎng)集中度整體較高。

瑞浦蘭鈞三季度市場(chǎng)表現(xiàn)良好,整體配套體系兼顧乘商兩大市場(chǎng),其中零跑汽車市場(chǎng)增長空間較大、上汽通用五菱市場(chǎng)訂單穩(wěn)定度較高。

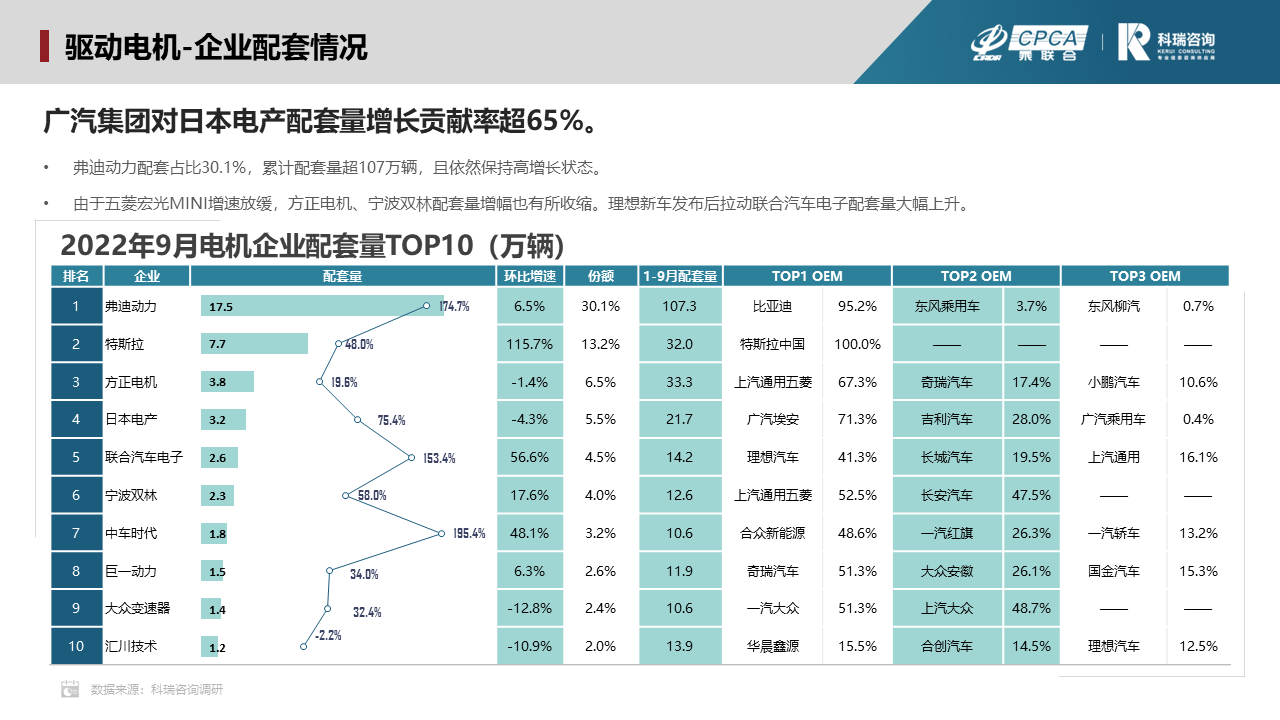

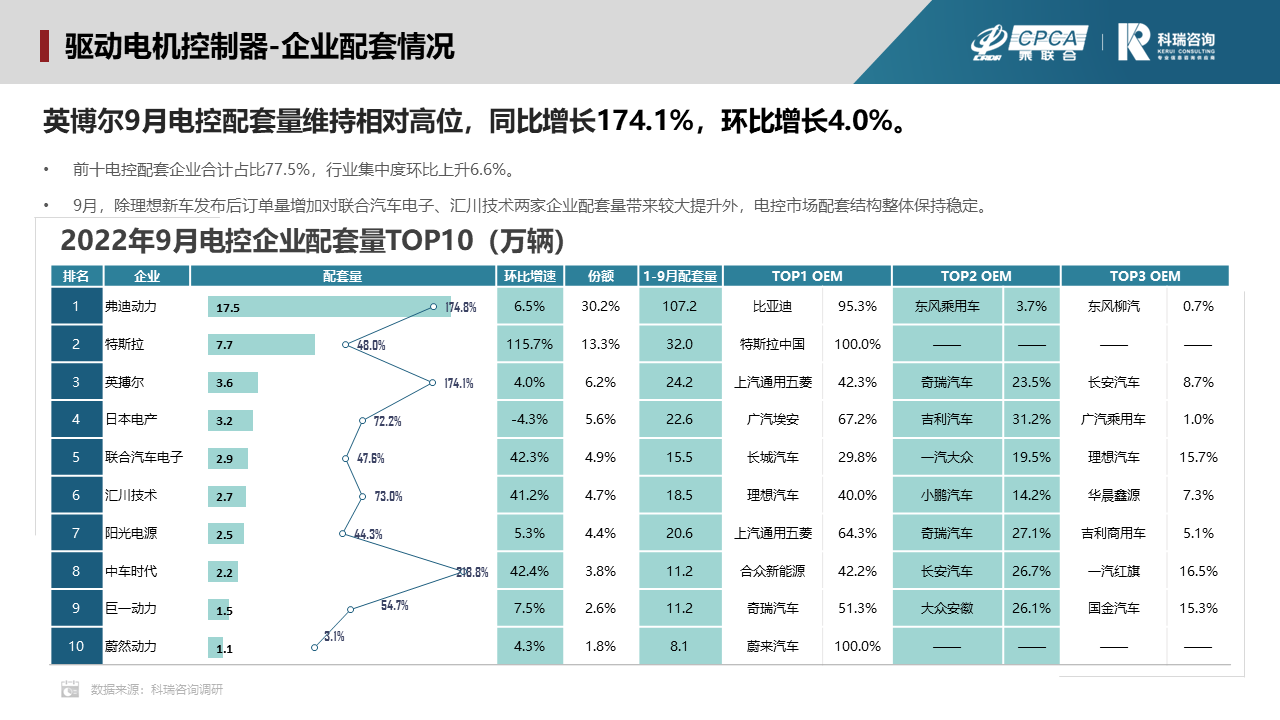

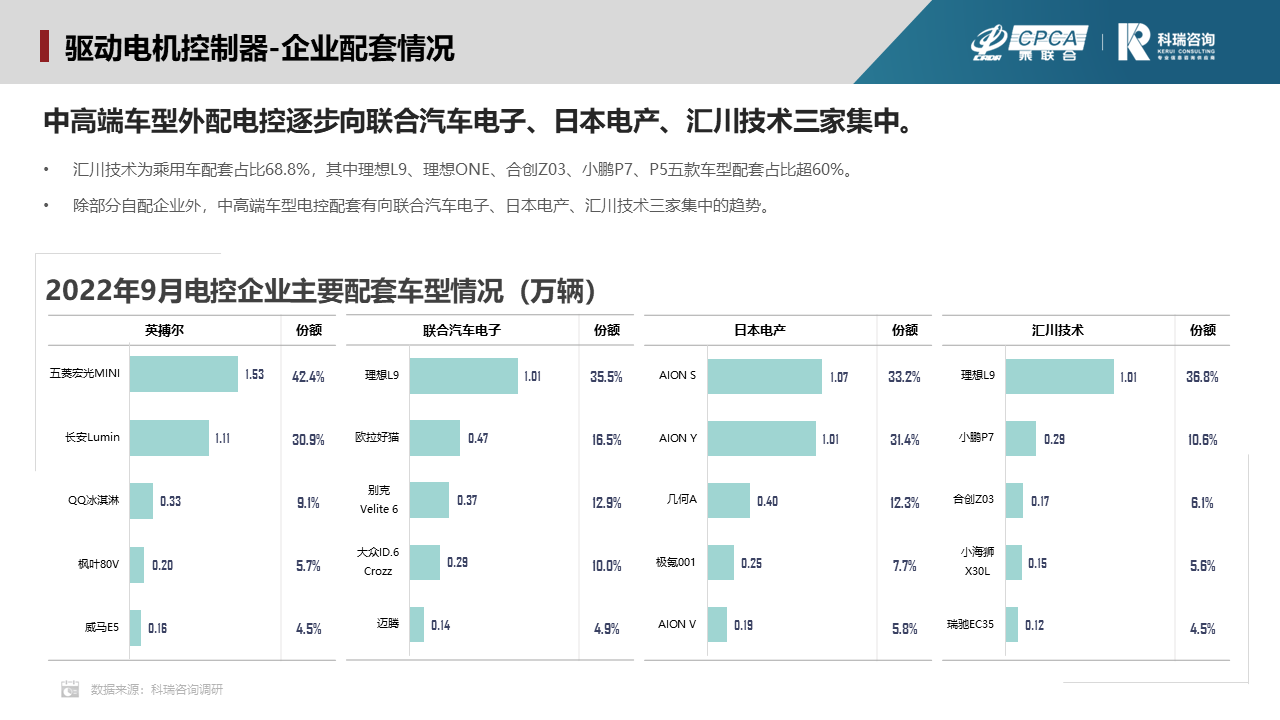

驅(qū)動(dòng)電機(jī)-企業(yè)配套情況

弗迪動(dòng)力配套占比30.1%,累計(jì)配套量超107萬輛,且依然保持高增長狀態(tài)。

由于五菱宏光MINI增速放緩,方正電機(jī)、寧波雙林配套量增幅也有所收縮。理想新車發(fā)布后拉動(dòng)聯(lián)合汽車電子配套量大幅上升。

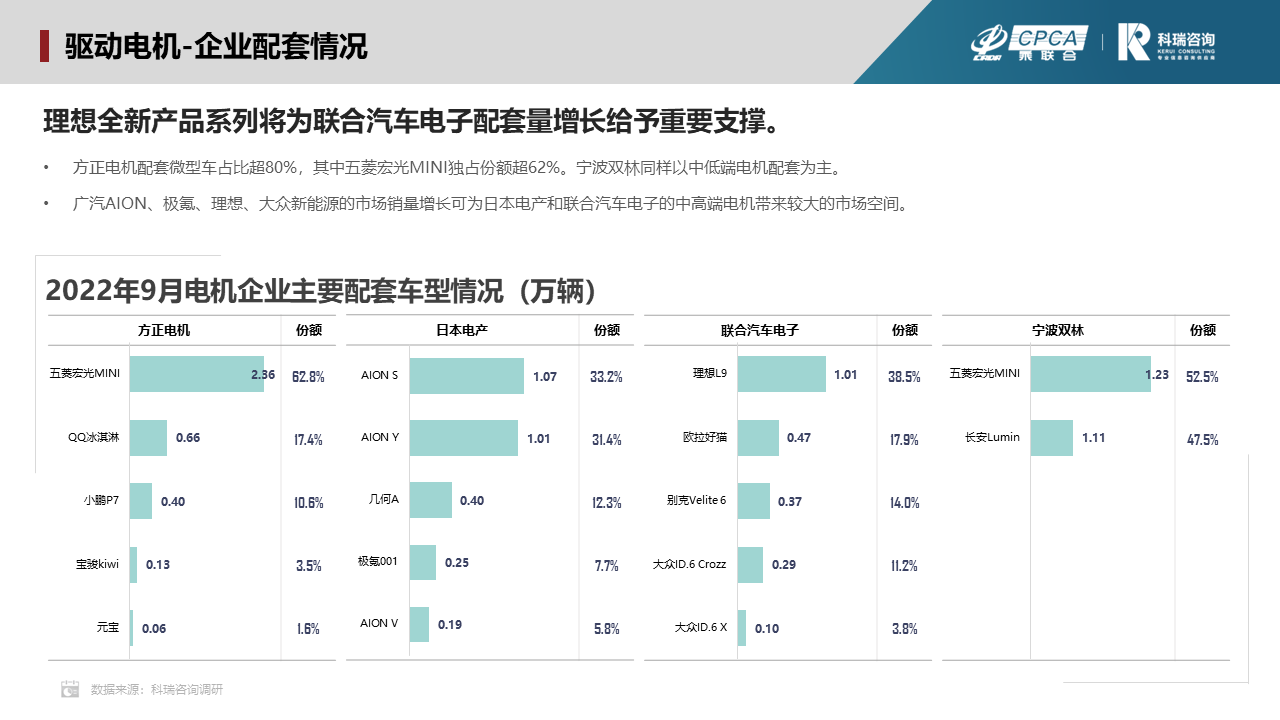

在重點(diǎn)監(jiān)測(cè)企業(yè)中,方正電機(jī)配套微型車占比超80%,其中五菱宏光MINI獨(dú)占份額超62%。寧波雙林同樣以中低端電機(jī)配套為主。

廣汽AION、極氪、理想、大眾新能源的市場(chǎng)銷量增長可為日本電產(chǎn)和聯(lián)合汽車電子的中高端電機(jī)帶來較大的市場(chǎng)空間。

技術(shù)趨勢(shì)-吉利新能源貨車的平臺(tái)化方向