2月1-19日,乘用車市場零售73.0萬輛,同比去年增長16%,較上月同期下降9%。今年累計零售202.2萬輛,同比去年下降26%;國內乘用車廠商批發74.9萬輛,同比去年增長2%,較上月同期增長1%,今年累計批發219.8萬輛,同比去年下降25%。

2月1-19日,全國乘用車新能源車市場零售21.5萬輛,同比去年增長43%,較上月同期下降4%,今年累計零售54.6萬輛,同比去年增長9%;全國乘用車廠商新能源批發28.4萬輛,同比去年增長37%,較上月同期增長27%,今年累計批發67.3萬輛,同比去年增長8%。

1.2月乘用車市場零售緩慢恢復

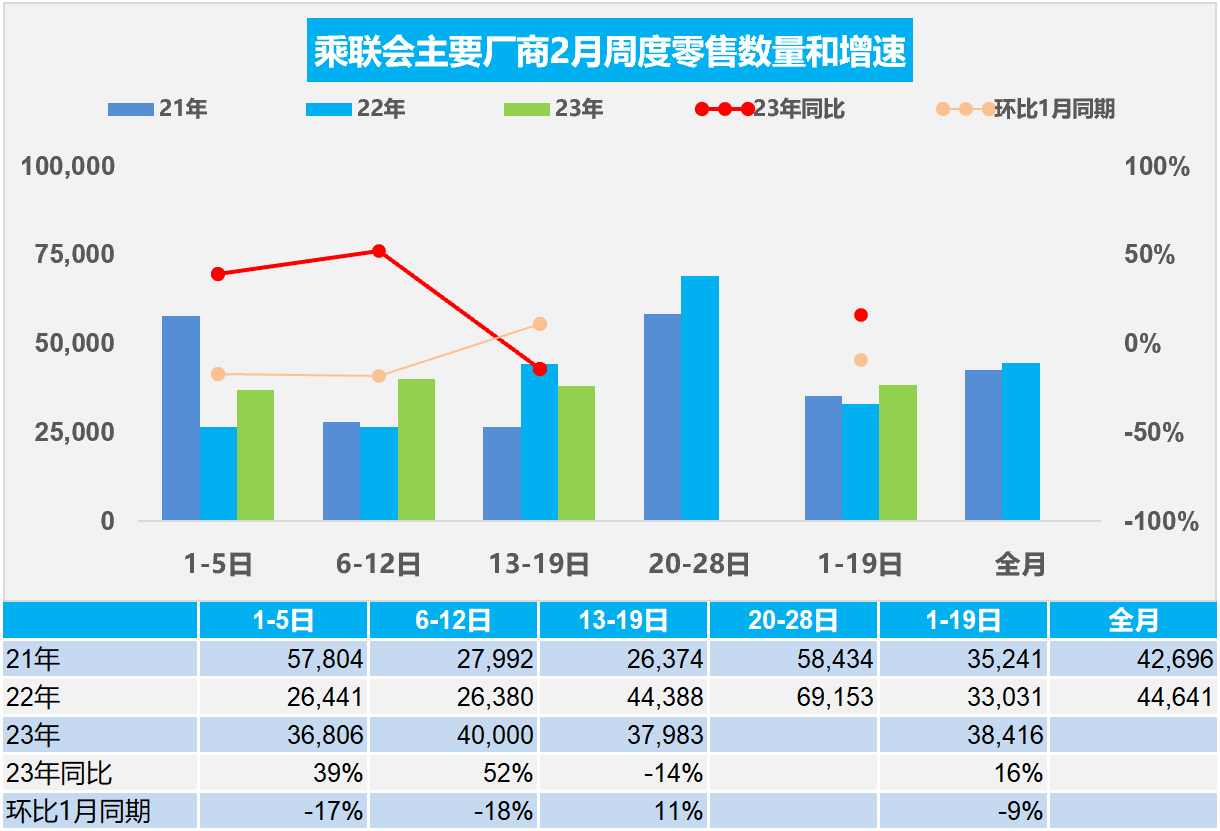

2月前三周乘用車市場零售總體為平穩恢復。

第一周零售3.7萬輛,同比去年增長39%,環比上月同期下降17%。

第二周零售4.0萬輛,同比去年增長52%,環比上月同期下降18%。

第三周零售3.8萬輛,同比去年下降14%,環比上月同期增長11%。

2月1-19日市場零售73.0萬輛,同比去年增長16%,較上月同期下降9%。今年累計零售202.3萬輛,同比去年下降26%。

由于去年2月初是春節期間,1-5日的零售統計難度大,因此2月的前兩周日均基本是按平均值的。前兩周周的數據基本體現了目前的市場走勢同比較強。第三周零售走勢稍弱,這也是部分地區學生已經開學,開學前購車釋放。而市場不穩定帶來的觀望也較嚴重。

2月車市零售增速值得期待。去年由于提倡就地過年,春節氣氛不濃,因此春節前后的市場恢復較快。今年2月是春節后的真正市場啟動期,也是疫情三年結束后的市場啟動期,因此蟄伏已久的消費市場會持續折射出巨大的新投資新消費機遇,燃油車市場的需求會逐步恢復,煙火氣重歸生活。

疫情后消費者購新能源車剛需小幅下降,疊加油價不太高,春節后燃油車市場下降的速度放緩,有望形成較好的開門紅增長。相信2月的市場應該明顯回暖。疫情后服務業面臨百廢待興的新局面,期待節后車市會有一波入門級消費者的購車潮。

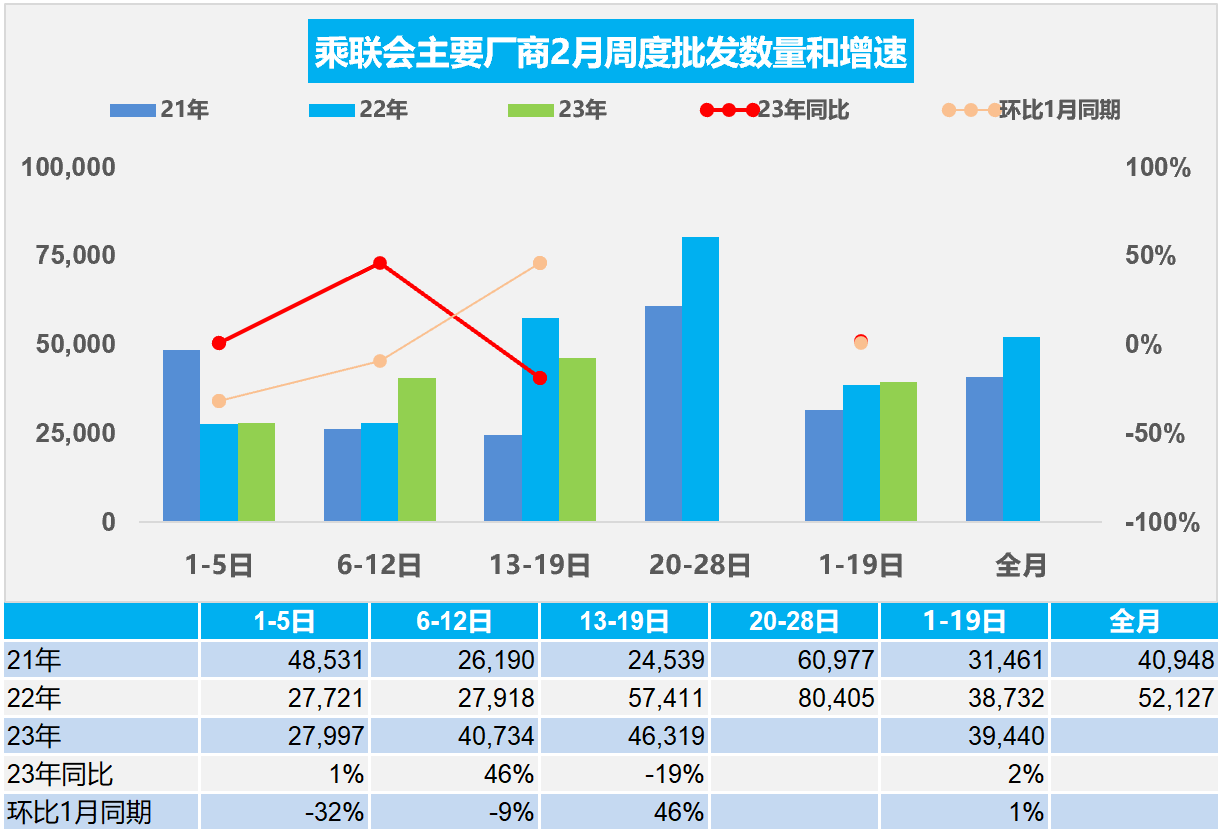

2.2月全國乘用車廠商銷量緩慢恢復

第一周批發2.8萬輛,同比去年增長1%,環比上月同期下降32%。

第二周批發4.1萬輛,同比去年增長46%,環比上月同期下降9%。

第三周批發4.6萬輛,同比去年下降19%,環比上月同期增長46%。

2月1-19日,全國乘用車廠商批發75.0萬輛,同比去年增長2%,較上月同期增長1%,今年累計批發219.8萬輛,同比去年下降25%。

2月車市環境復雜,農民工返鄉就業利好下級市場消費提振。近期出口降速后的國際貿易轉內銷,內循環趨勢加速也將成為內需增長的動力來源。

前期新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長。類似前期的鈷價價格暴漲到近60萬后,今年2月鈷價格為28萬元/噸,同比下降率46.94%,“鈷奶奶”重回青春;碳酸鋰前期的供需錯配帶來的價格從5萬元漲到58萬元,目前已經明顯回落到45萬元左右,未來仍有進一步回歸的空間。前幾年鋰礦的投資熱帶來的供給過剩和消費電子的劇烈萎縮,有利于新能源車的盈利壓力的改善,有資源現在賣是比較合適的,未來供給潛力很大。

3.全國乘用車市場1月末庫存333萬輛、庫存64天

2023年1月乘用車市場零售達到129萬輛,同比去年降38%,環比下降40%,無論同比增速與環比增速都是本世紀以來的1月最低數據,車市沒有實現1月開門紅,這是符合預期的合理走勢。由于1月生產相對謹慎,出口走勢較強,加之1月中旬國內燃油車車市回穩態勢較好。導致1月末的廠商和經銷商庫存降到333萬輛,測算庫存可支撐春節后零售64天,庫存狀態相對合理。

從目前的333萬輛的庫存水平和預期的春節后市場恢復平緩的判斷,建議行業對未來市場謹慎設定產銷節奏,及時跟蹤環境與市場變化,尤其燃油車及時調整生產節奏,及時消化經銷商歷史庫存。

4.2023年1月新能源客車0.2萬輛降43%

2023年新能源車逐步脫離補貼獨立發展,但新能源公交客車市場壓力仍較大。2023年1月的新能源客車銷量0.2萬輛,同比下降43%, 較上月下降90%。由于2022年透支力度很大,2023年新能源客車市場走勢嚴重低迷。

近5年來,我國城市公交客運行業的新能源車快速發展,城市內公交替代柴油車的需求持續大增,為具有零排放、適合中低速運行特點的客車帶來了巨大的市場機會。但2019年到2023年的新能源客車沒有拓展公交外的市場,甚至因補貼的性價比下降在非營運領域有所下降,新能源客車市場適應性壓力較大。

5.2023年1月動力電池國內裝車16GWh同比下降1%

動力電池裝車的需求增長是波動的。2019年需求增長10%;2020年內銷車型動力電池裝車64GWh ,需求增長2%;2021年動力電池裝車155GWh,需求增長143%;2022年裝車295GWh,需求增長91%;2023年1月份裝車16GWh,需求下降1%。

新能源車裝車中,三元的占比大幅下降,從2018年的61%下降到2023年1月份的34%,體現了三元電池市場劇烈的萎縮。而磷酸鐵鋰的電池從占比從39%上升到66%,體現了低價策略下的磷酸鐵鋰電池獲得了巨大的突破。低能量密度通過改進包裝改進整合方式,然后來提升性價比,實現消費者的指標相對的認可,所以形成磷酸鐵鋰的低價低質的線路日益的強烈。

純電動車目前主力電池能量密度在125到160之間的區間,近期的表現比較突出的是140到160的電池占比比較高,達到46%的比例,尤其是能量密度160以上的電池相對于2020年出現了明顯的下降。這主要還是磷酸鐵鋰電池對三元替代帶來的能量密度下降。