乘用車(chē):11月1-24日,乘用車(chē)市場(chǎng)零售163.8萬(wàn)輛,同比去年11月同期增長(zhǎng)29%,較上月同期增長(zhǎng)4%,今年以來(lái)累計(jì)零售1,947.4萬(wàn)輛,同比增長(zhǎng)5%;11月1-24日,全國(guó)乘用車(chē)廠商批發(fā)193.5萬(wàn)輛,同比去年11月同期增長(zhǎng)34%,較上月同期增長(zhǎng)14%,今年以來(lái)累計(jì)批發(fā)2,311.1萬(wàn)輛,同比增長(zhǎng)6%。

新能源:11月1-24日,新能源車(chē)市場(chǎng)零售86.7萬(wàn)輛,同比去年11月同期增長(zhǎng)68%,較上月同期增長(zhǎng)7%,今年以來(lái)累計(jì)零售919.5萬(wàn)輛,同比增長(zhǎng)42%;11月1-24日,全國(guó)乘用車(chē)廠商新能源批發(fā)100.7萬(wàn)輛,同比去年11月同期增長(zhǎng)65%,較上月同期增長(zhǎng)13%,今年以來(lái)累計(jì)批發(fā)1,028.7萬(wàn)輛,同比去年增長(zhǎng)39%。

1.2024年11月全國(guó)乘用車(chē)市場(chǎng)零售強(qiáng)勢(shì)增長(zhǎng)

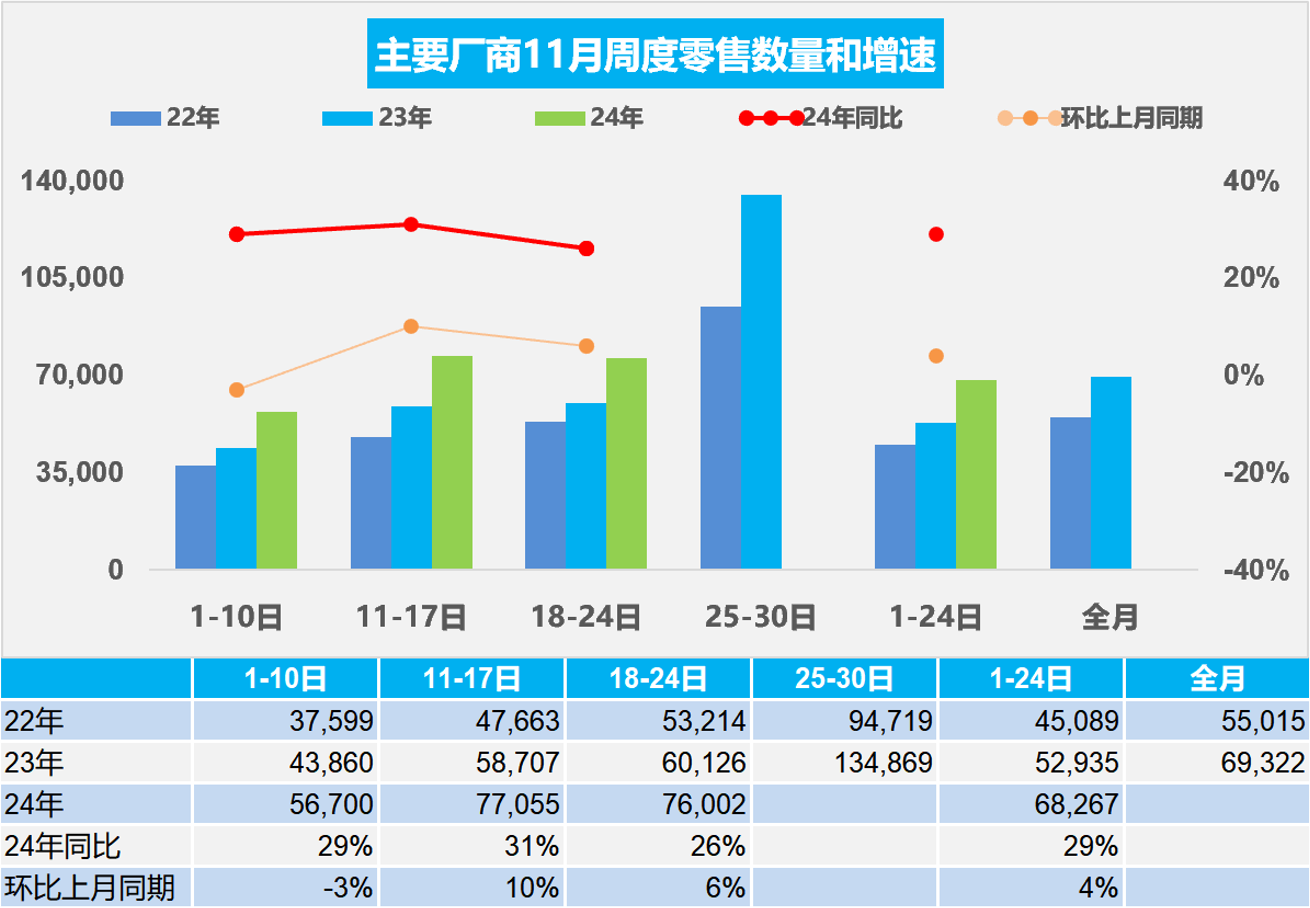

11月第一周乘用車(chē)市場(chǎng)日均零售5.7萬(wàn)輛,同比去年11月同期增長(zhǎng)29%,較上月同期下降3%。

11月第二周乘用車(chē)市場(chǎng)日均零售7.7萬(wàn)輛,同比去年11月同期增長(zhǎng)31%,較上月同期增長(zhǎng)10%。

11月第三周乘用車(chē)市場(chǎng)日均零售7.6萬(wàn)輛,同比去年11月同期增長(zhǎng)26%,較上月同期增長(zhǎng)6%。

11月1-24日,乘用車(chē)市場(chǎng)零售163.8萬(wàn)輛,同比去年11月同期增長(zhǎng)29%,較上月同期增長(zhǎng)4%;今年以來(lái)累計(jì)零售1,947.4萬(wàn)輛,同比增長(zhǎng)5%。

11月年末市場(chǎng)保持旺銷(xiāo),政策作用力較強(qiáng),部分地區(qū)有置換補(bǔ)貼額度即將用完的傳聞加速消費(fèi)者成交,實(shí)際地方的補(bǔ)貼也是國(guó)家特別國(guó)債的錢(qián),肯定能持續(xù)到年底,因此11月零售表現(xiàn)很好。在國(guó)家報(bào)廢更新和各地以舊換新政策的補(bǔ)貼鼓勵(lì)下,近期的購(gòu)車(chē)消費(fèi)實(shí)現(xiàn)強(qiáng)勢(shì)增長(zhǎng)的良好局面。

尤其是各地以舊換新政策對(duì)電動(dòng)車(chē)的補(bǔ)貼比油車(chē)高出1000-5000元,很多地方的補(bǔ)貼差距較小,實(shí)現(xiàn)了公平競(jìng)爭(zhēng)的油電同權(quán)的趨勢(shì),這是地方政策的巨大亮點(diǎn)。國(guó)家報(bào)廢更新政策對(duì)新能源車(chē)照顧力度超強(qiáng),國(guó)家給地方的錢(qián),而地方的政策油電補(bǔ)貼更均衡后,對(duì)經(jīng)銷(xiāo)商的生存壓力改善是有促進(jìn)的。

2.2024年11月全國(guó)乘用車(chē)廠商銷(xiāo)量逐步走強(qiáng)

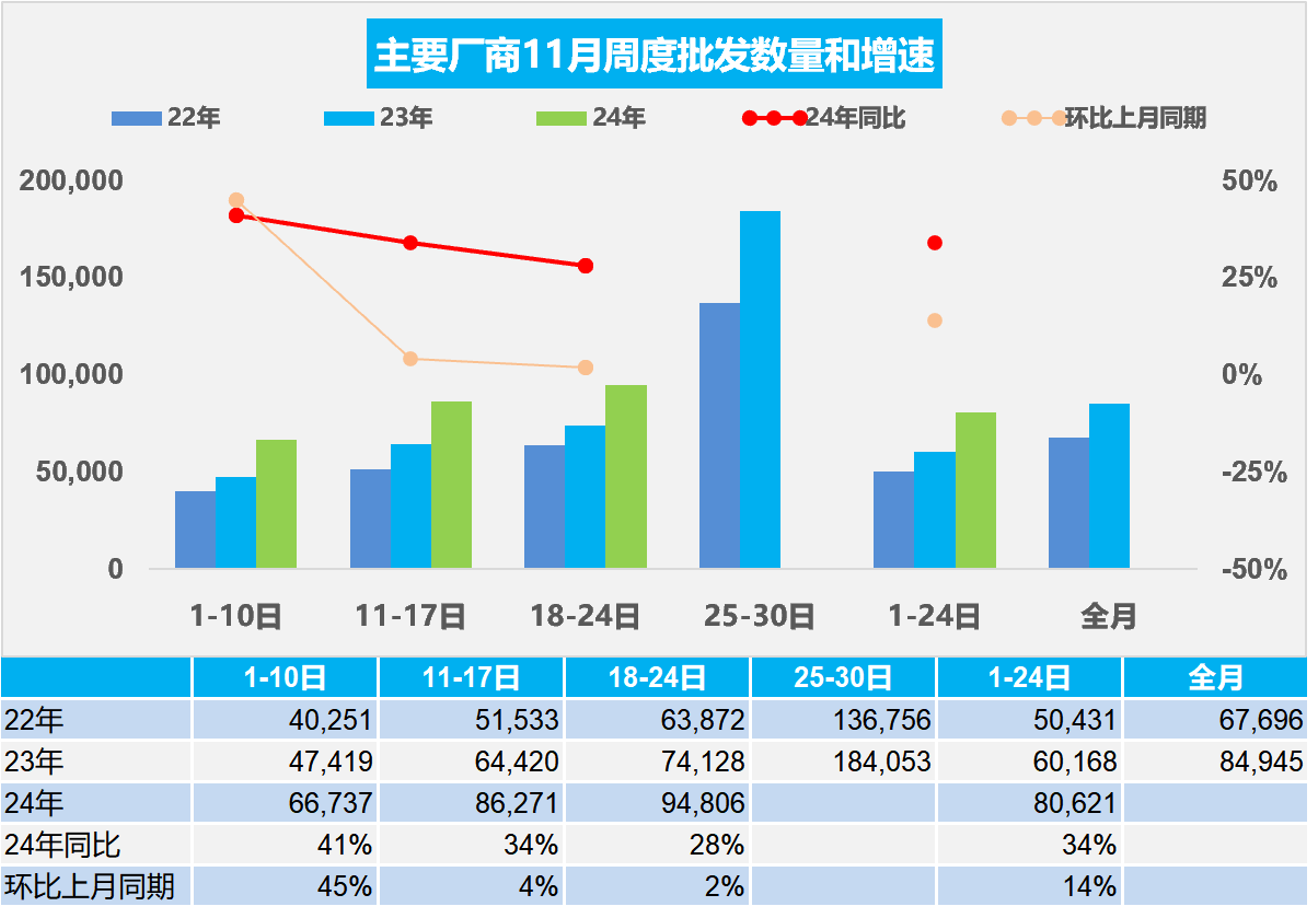

11月第一周乘用車(chē)廠商批發(fā)日均6.7萬(wàn)輛,同比去年11月同期增長(zhǎng)41%,環(huán)比上月同期增長(zhǎng)45%。

11月第二周乘用車(chē)廠商批發(fā)日均8.6萬(wàn)輛,同比去年11月同期增長(zhǎng)34%,環(huán)比上月同期增長(zhǎng)4%。

11月第三周乘用車(chē)廠商批發(fā)日均9.5萬(wàn)輛,同比去年11月同期增長(zhǎng)28%,環(huán)比上月同期增長(zhǎng)2%。

11月1-24日,全國(guó)乘用車(chē)廠商批發(fā)193.5萬(wàn)輛,同比去年11月同期增長(zhǎng)34%,較上月同期增長(zhǎng)14%。今年以來(lái)累計(jì)批發(fā)2,311.1萬(wàn)輛,同比增長(zhǎng)6%。

11月廠商銷(xiāo)量走勢(shì)持續(xù)較強(qiáng)。置換政策開(kāi)始接力報(bào)廢補(bǔ)貼政策,引爆市場(chǎng);報(bào)廢政策更利好新能源,且后面效果會(huì)逐步衰減。但置換政策刺激效果大于報(bào)廢,并且燃油車(chē)刺激效果顯著。

今年乘用車(chē)行業(yè)的去庫(kù)存力度超強(qiáng),由于合資車(chē)企持續(xù)在去庫(kù)存,疊加近期總體的生產(chǎn)謹(jǐn)慎,導(dǎo)致今年1-10月總體乘用車(chē)國(guó)內(nèi)廠商與渠道庫(kù)存下降94萬(wàn)輛(去年同期僅下降11萬(wàn)輛),經(jīng)銷(xiāo)商運(yùn)營(yíng)超級(jí)艱難,去庫(kù)存成為主流。但11月應(yīng)處于乘用車(chē)市場(chǎng)的季節(jié)性加庫(kù)存期,由于冬季到春節(jié)前購(gòu)車(chē)需求較旺,歷年此時(shí)都是加庫(kù)存力度較大的時(shí)段。因此今年11月有合理的加庫(kù)存的需求,11月的經(jīng)銷(xiāo)商進(jìn)貨節(jié)奏較快,這體現(xiàn)了渠道信心的改善。

3.10月全國(guó)皮卡市場(chǎng)較強(qiáng)

皮卡產(chǎn)銷(xiāo):2024年10月皮卡生產(chǎn)4.05萬(wàn)輛,同比下降4%;10月份皮卡市場(chǎng)銷(xiāo)售4.1萬(wàn)輛,同比下降1%,環(huán)比下降9%,處于近5年的中位水平。今年1-10月的皮卡銷(xiāo)量42.7萬(wàn)輛,實(shí)現(xiàn)同比增長(zhǎng)2%,總體表現(xiàn)不錯(cuò)。長(zhǎng)城汽車(chē)持續(xù)保持強(qiáng)勢(shì)皮卡領(lǐng)軍地位,國(guó)內(nèi)外表現(xiàn)均很好。在國(guó)內(nèi)皮卡市場(chǎng),長(zhǎng)城汽車(chē)、江鈴汽車(chē)、鄭州日產(chǎn)、江西五十鈴等表現(xiàn)持續(xù)看多,“皮卡一超三強(qiáng)”格局繼續(xù)保持。

皮卡出口:10月皮卡出口2萬(wàn)輛,同比增長(zhǎng)63%,行業(yè)出口占比繼續(xù)保持高位。2024年1-10月皮卡出口占比皮卡總銷(xiāo)量的45%,2024年10月達(dá)到47%,中國(guó)自主皮卡出口提升較好。作為國(guó)際化車(chē)型的皮卡,已成為我國(guó)商用車(chē)出口中的最強(qiáng)品類(lèi)。

近兩年來(lái)國(guó)際車(chē)企的生產(chǎn)不足,供需缺口較大,這為中國(guó)皮卡出口海外奠定基礎(chǔ),也推動(dòng)2022年以來(lái)的中國(guó)皮卡出口持續(xù)增長(zhǎng)。今年1-10月皮卡出口仍呈現(xiàn)同比較強(qiáng)的增長(zhǎng)態(tài)勢(shì),部分皮卡企業(yè)抓住出口機(jī)遇實(shí)現(xiàn)強(qiáng)勢(shì)增量,如江淮汽車(chē)、長(zhǎng)安汽車(chē)、長(zhǎng)城汽車(chē)、上汽大通的出口規(guī)模都很大,出口占各自廠商皮卡總銷(xiāo)量的一半以上。

2024年1-10月全國(guó)新能源皮卡銷(xiāo)量9,217輛,同比增長(zhǎng)58%。10月新能源皮卡1,045臺(tái),同比增長(zhǎng)64%,形成超強(qiáng)于燃油皮卡的較好走勢(shì)。相對(duì)于電動(dòng)輕卡的物流需求暴增,皮卡進(jìn)城放開(kāi)路權(quán)是偽命題,“皮卡進(jìn)城”效果遠(yuǎn)不如“皮卡下鄉(xiāng)”的效果好,今年縣鄉(xiāng)級(jí)市場(chǎng)的皮卡銷(xiāo)量占比,同比去年仍有較好的增長(zhǎng),這就有效地抵沖了國(guó)內(nèi)城市的皮卡萎縮。伴隨著國(guó)內(nèi)電動(dòng)皮卡市場(chǎng)啟動(dòng),吉利雷達(dá)等電動(dòng)皮卡逐步培育市場(chǎng),預(yù)計(jì)未來(lái)將會(huì)有更多的新能源皮卡產(chǎn)品會(huì)滿(mǎn)足國(guó)內(nèi)外需求。

4.穩(wěn)增長(zhǎng)僅靠以舊換新是不夠的—要車(chē)購(gòu)稅優(yōu)惠促進(jìn)首購(gòu)群體購(gòu)車(chē)

從乘聯(lián)數(shù)據(jù)分析看,2025年是車(chē)市消費(fèi)和工業(yè)生產(chǎn)的特小年,年初穩(wěn)增長(zhǎng)壓力巨大。目前以舊換新政策的良好效果,帶來(lái)年末的較強(qiáng)的沖刺效應(yīng),而這樣沖刺會(huì)給2025年初的消費(fèi)不旺的壓力更大。所以2025年年初必須有一股很強(qiáng)的對(duì)沖力量,去對(duì)沖消費(fèi)小年的壓力。因此2025年穩(wěn)增長(zhǎng)僅靠以舊換新是不夠的—要車(chē)購(gòu)稅優(yōu)惠促進(jìn)首購(gòu)群體購(gòu)車(chē)。

從稅收公平的角度來(lái)看,應(yīng)該說(shuō)刺激消費(fèi)能力稍差的首購(gòu)需求比刺激換購(gòu)需求更有必要。因?yàn)橘?gòu)車(chē)首購(gòu)用戶(hù)的消費(fèi)能力較差,受到的政策鼓勵(lì)應(yīng)該更大。因此,謹(jǐn)建議應(yīng)2025年1月1日及早啟動(dòng)車(chē)購(gòu)稅減半的政策,推動(dòng)首購(gòu)群體的春節(jié)前購(gòu)車(chē),這對(duì)2025年初經(jīng)濟(jì)穩(wěn)增長(zhǎng)的拉動(dòng)效果會(huì)更好。

5.全國(guó)乘用車(chē)市場(chǎng)10月末庫(kù)存297萬(wàn)輛、庫(kù)存40天

今年全國(guó)乘用車(chē)市場(chǎng)仍處于強(qiáng)力去庫(kù)存周期,從年初主動(dòng)去庫(kù)存延續(xù)到8月份,9-10月處于被動(dòng)去庫(kù)存的階段。在預(yù)期刺激政策帶來(lái)的觀望消退、以舊換新政策拉動(dòng)各地消費(fèi)熱情釋放因素的影響下,10月廠商擴(kuò)大產(chǎn)量應(yīng)對(duì)市場(chǎng)拉動(dòng),10月的新能源走勢(shì)較好。2024年10月月末全國(guó)乘用車(chē)庫(kù)存297萬(wàn)輛,較上月降低5萬(wàn)輛,較2023年10月下降71萬(wàn)輛,且較2022年10月低75萬(wàn)輛。目前的燃油車(chē)市場(chǎng)低迷帶來(lái)廠商的總體謹(jǐn)慎,年末沖刺前的生產(chǎn)仍收縮明顯。

2024年10月底的庫(kù)存與未來(lái)銷(xiāo)量綜合預(yù)估的現(xiàn)有庫(kù)存支撐未來(lái)銷(xiāo)售天數(shù)在40天,相對(duì)于2022年10月的64天和2023年10月的50天,均下降較大,總體庫(kù)存壓力不大。