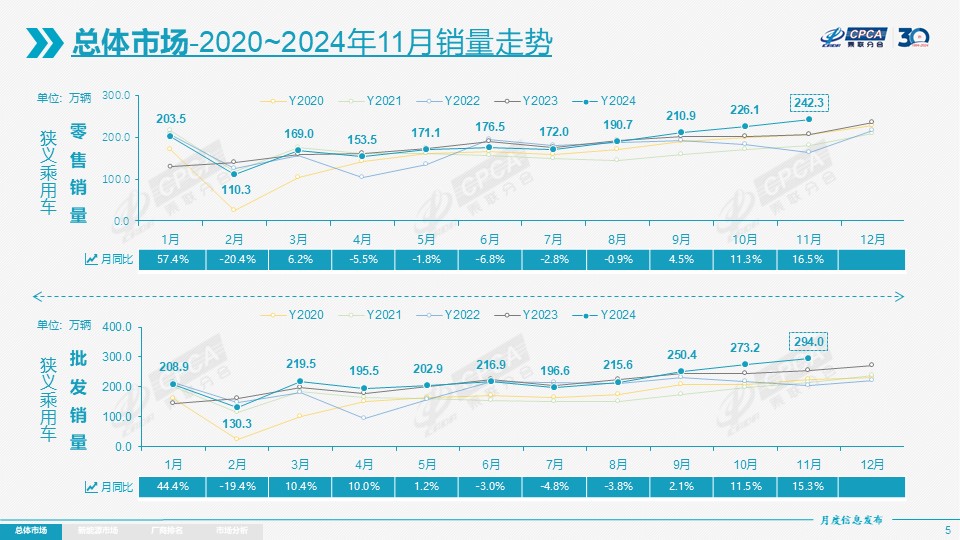

零售:11月全國(guó)乘用車市場(chǎng)零售242.3萬(wàn)輛,同比增長(zhǎng)16.5%,環(huán)比增長(zhǎng)7.1%。今年以來(lái)累計(jì)零售2,025.7萬(wàn)輛,同比增長(zhǎng)4.7%。其中11月常規(guī)燃油車零售115.5萬(wàn)輛,同比下降7%,環(huán)比增長(zhǎng)8%;1-11月常規(guī)燃油車零售1,066.3萬(wàn)輛,同比下降15%。11月國(guó)內(nèi)新能源車零售滲透率52.3%。

11月車市仍延續(xù)10月以來(lái)的較高景氣度,報(bào)廢更新與置換更新政策效果持續(xù)釋放,穩(wěn)定拉動(dòng)車市;各車企也開(kāi)始借助“雙十一”宣傳以及月中廣州車展提升消費(fèi)者關(guān)注度,多重有利因素加持,共同推動(dòng)11月車市熱度進(jìn)一步提升。

報(bào)廢更新和以舊換新政策發(fā)布以來(lái),效果遠(yuǎn)超于地產(chǎn)刺激政策,是少數(shù)的補(bǔ)貼就能起到立竿見(jiàn)影效果的政策。商務(wù)部最新數(shù)據(jù)顯示,截至11月18日,全國(guó)汽車報(bào)廢更新和置換更新補(bǔ)貼申請(qǐng)均突破200萬(wàn)份,合計(jì)超過(guò)400萬(wàn)份。置換更新補(bǔ)貼雖然實(shí)施時(shí)間短,但增量效果明顯快于報(bào)廢更新的數(shù)量增長(zhǎng),一定程度上反映居民增換購(gòu)需求的旺盛潛力。國(guó)家報(bào)廢更新補(bǔ)貼標(biāo)準(zhǔn)實(shí)施差異化鼓勵(lì),即“對(duì)購(gòu)買新能源乘用車補(bǔ)2萬(wàn)元、購(gòu)買2.0升及以下排量燃油乘用車補(bǔ)1.5萬(wàn)元”,由于報(bào)廢更新的新能源較燃油車有多5000元的補(bǔ)貼優(yōu)勢(shì),加之各地對(duì)以舊換新政策的新能源車普遍比燃油車多3000元左右的補(bǔ)貼。因此絕大部分報(bào)廢更新和部分以舊換新用戶選擇了購(gòu)買新能源車,補(bǔ)貼政策尤其是推動(dòng)入門(mén)級(jí)純電動(dòng)車與狹義插混市場(chǎng)強(qiáng)勢(shì)增長(zhǎng),進(jìn)一步夯實(shí)新能源滲透率的擴(kuò)張基礎(chǔ)。

11月乘用車市場(chǎng)的特征:一、11月零售、批發(fā)、生產(chǎn)、出口全面創(chuàng)出當(dāng)月歷史新高,其中出口拉動(dòng)乘用車批發(fā)和生產(chǎn)創(chuàng)出有數(shù)據(jù)統(tǒng)計(jì)以來(lái)的各月歷史新高;二、11月新能源零售環(huán)比增長(zhǎng)5.9%并持續(xù)創(chuàng)出新高,這是新能源爆發(fā)式增長(zhǎng)的表現(xiàn),體現(xiàn)出市場(chǎng)對(duì)國(guó)家報(bào)廢更新和以舊換新“雙新政策”的良好反饋。今年11月新能源滲透率達(dá)到了52.3%,較去年同期增12個(gè)百分點(diǎn),已連續(xù)5個(gè)月突破50%;三、價(jià)格戰(zhàn)趨穩(wěn),8-11月降價(jià)促銷明顯少于2-4月的頻次,11月的車市促銷較10月保持平穩(wěn);四、11月新能源出口同比下降6.3%,環(huán)比下降33.3%,新能源出口暫時(shí)放緩。五、廠商蓄勢(shì)穩(wěn)增長(zhǎng),11月乘用車生產(chǎn)走勢(shì)大大強(qiáng)于廠商的批發(fā)銷量,11月廠商總體庫(kù)存環(huán)比增長(zhǎng)21萬(wàn)輛。六、11月高低兩端細(xì)分市場(chǎng)增長(zhǎng)較好,國(guó)家以“報(bào)廢更新”拉動(dòng)經(jīng)濟(jì)型電動(dòng)車市場(chǎng)增長(zhǎng)、地方“置換補(bǔ)貼”拉動(dòng)中高級(jí)細(xì)分市場(chǎng)的良好增長(zhǎng);七、爆款車型銷量持續(xù)突破,11月乘用車批發(fā)銷量超兩萬(wàn)輛的車型有31個(gè)(上月28個(gè))。

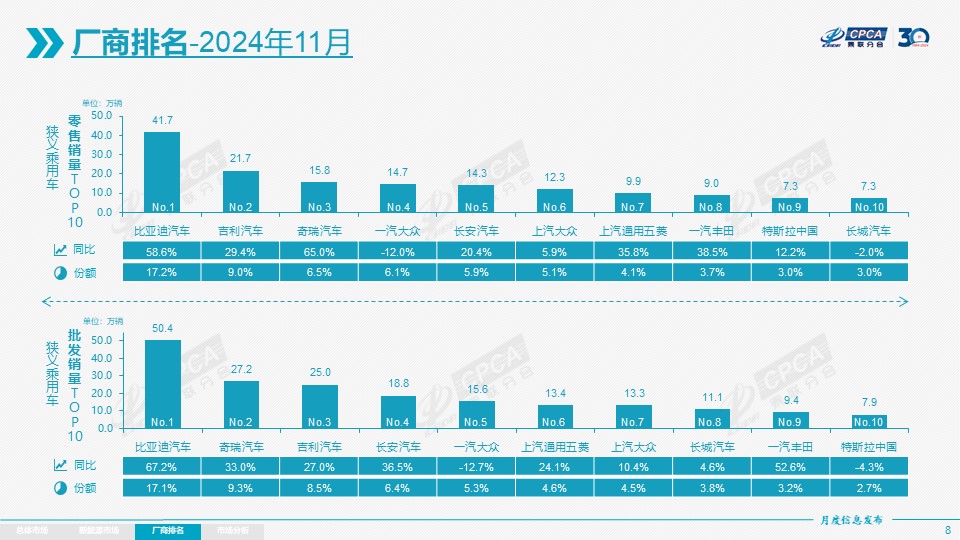

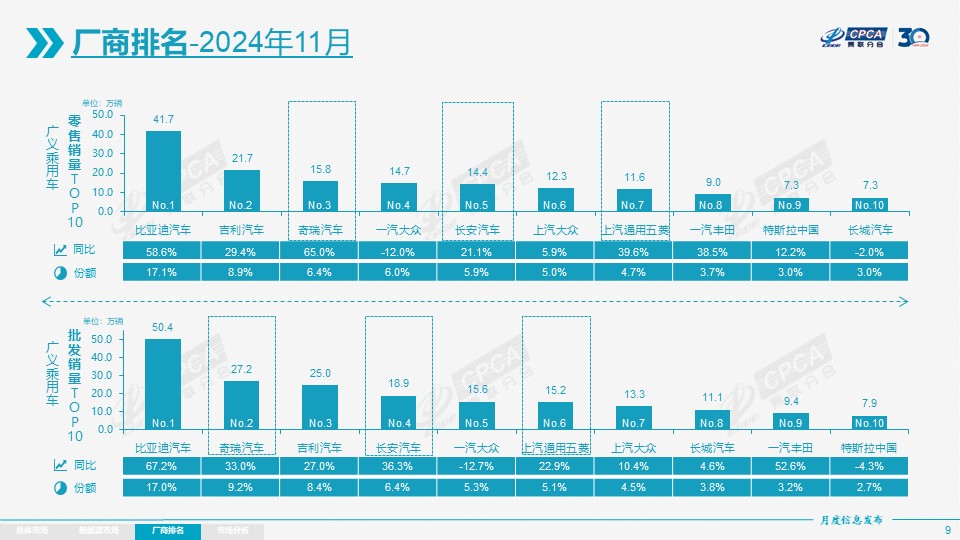

11月自主品牌零售154萬(wàn)輛,同比增長(zhǎng)34%,環(huán)比增長(zhǎng)4%。當(dāng)月自主品牌國(guó)內(nèi)零售份額為64.1%,同比增長(zhǎng)8.7個(gè)百分點(diǎn);2024年自主品牌累計(jì)份額60%,相對(duì)于去年同期增加8.5個(gè)百分點(diǎn)。11月自主品牌批發(fā)市場(chǎng)份額68.3%,較去年同期增長(zhǎng)8.5個(gè)百分點(diǎn);自主品牌在新能源市場(chǎng)和出口市場(chǎng)獲得明顯增量。頭部傳統(tǒng)車企轉(zhuǎn)型升級(jí)表現(xiàn)優(yōu)異,比亞迪、吉利汽車、奇瑞汽車、上汽通用五菱汽車等傳統(tǒng)車企品牌份額提升明顯。

11月主流合資品牌零售60萬(wàn)輛,同比下降9%,環(huán)比增長(zhǎng)6%。11月德系品牌零售份額15.6%,同比下降3個(gè)百分點(diǎn),日系品牌零售份額12.4%,同比下降3.1個(gè)百分點(diǎn)。美系品牌市場(chǎng)零售份額達(dá)到6.4%,同比下降1.5個(gè)百分點(diǎn)。

11月豪華車零售26萬(wàn)輛,同比下降4%,環(huán)比增長(zhǎng)26%。11月的豪華品牌零售份額10.9%,同比下降2.2個(gè)百分點(diǎn),傳統(tǒng)豪華車市場(chǎng)零售份額回落明顯。

出口:今年總體汽車出口延續(xù)去年強(qiáng)勢(shì)增長(zhǎng)特征。乘聯(lián)數(shù)據(jù):11月乘用車出口(含整車與CKD)39.6萬(wàn)輛,同比增長(zhǎng)5%,環(huán)比下降10%;1-11月乘用車?yán)塾?jì)出口438.7萬(wàn)輛,同比增長(zhǎng)27%。11月新能源車占出口總量的20.2%,較同期下降2.7的百分點(diǎn)。11月自主品牌出口達(dá)到34萬(wàn)輛,同比增長(zhǎng)3%,環(huán)比下降8%;合資與豪華品牌出口5.5萬(wàn)輛,同比下降16%。

生產(chǎn):11月乘用車生產(chǎn)301.8萬(wàn)輛,同比增長(zhǎng)14.0%,環(huán)比增長(zhǎng)13.9%。11月乘用車生產(chǎn)較歷史同期高點(diǎn)2023年的265萬(wàn)輛高出36萬(wàn)輛。11月豪華品牌生產(chǎn)同比下降12%,環(huán)比增長(zhǎng)28%;合資品牌生產(chǎn)同比下降12%,環(huán)比增長(zhǎng)26%;自主品牌生產(chǎn)同比增長(zhǎng)32%,環(huán)比增長(zhǎng)8%。

批發(fā):11月全國(guó)乘用車廠商批發(fā)294.0萬(wàn)輛,同比增長(zhǎng)15.3%,環(huán)比增長(zhǎng)7.6%,創(chuàng)歷年各月新高。今年以來(lái)累計(jì)批發(fā)2,411.5萬(wàn)輛,同比增長(zhǎng)5.6%。受渠道補(bǔ)庫(kù)的促進(jìn),11月乘用車批發(fā)創(chuàng)出新高。11月自主車企批發(fā)200萬(wàn)輛,同比增長(zhǎng)31%,環(huán)比增長(zhǎng)5%。主流合資車企批發(fā)65萬(wàn)輛,同比下降12%,環(huán)比增長(zhǎng)13%。豪華車批發(fā)28萬(wàn)輛,同比下降3%,環(huán)比增長(zhǎng)14%。

11月乘用車主力廠商總體批發(fā)表現(xiàn)分化,比亞迪、奇瑞汽車、吉利汽車、大眾、長(zhǎng)安系廠商總體較強(qiáng)。11月10萬(wàn)輛以上銷量的乘用車廠商共8家(10月8家,去年同期7家),占整體市場(chǎng)份額60%。萬(wàn)輛以上批發(fā)量的37家乘用車廠商環(huán)比正增長(zhǎng)的有28家,其中環(huán)比增長(zhǎng)10%以上的有16家,上汽通用、北京現(xiàn)代、一汽豐田、長(zhǎng)安福特、上汽大眾等合資企業(yè)的環(huán)比增長(zhǎng)表現(xiàn)較強(qiáng)。

庫(kù)存:由于11月廠商生產(chǎn)能力釋放較強(qiáng),批發(fā)偏低,11月廠商生產(chǎn)高于批發(fā)8萬(wàn)輛,而廠商月度國(guó)內(nèi)批發(fā)高于零售12萬(wàn)輛,形成旺季廠商全面加庫(kù)存的難得良好走勢(shì),為年末和明年初的批發(fā)零售增長(zhǎng)儲(chǔ)備力量。但今年總體仍呈強(qiáng)力去庫(kù)存特征,1-11月廠商庫(kù)存下降21萬(wàn)輛(去年同期增5萬(wàn)輛)。總體乘用車國(guó)內(nèi)渠道庫(kù)存下降52萬(wàn)輛(去年同期增3萬(wàn)輛)。

新能源:

11月新能源乘用車生產(chǎn)達(dá)到148.1萬(wàn)輛,同比增長(zhǎng)49.3%,環(huán)比增長(zhǎng)7.1%。2024年1-11月生產(chǎn)1,072.7萬(wàn)輛,同比增長(zhǎng)37.0%。

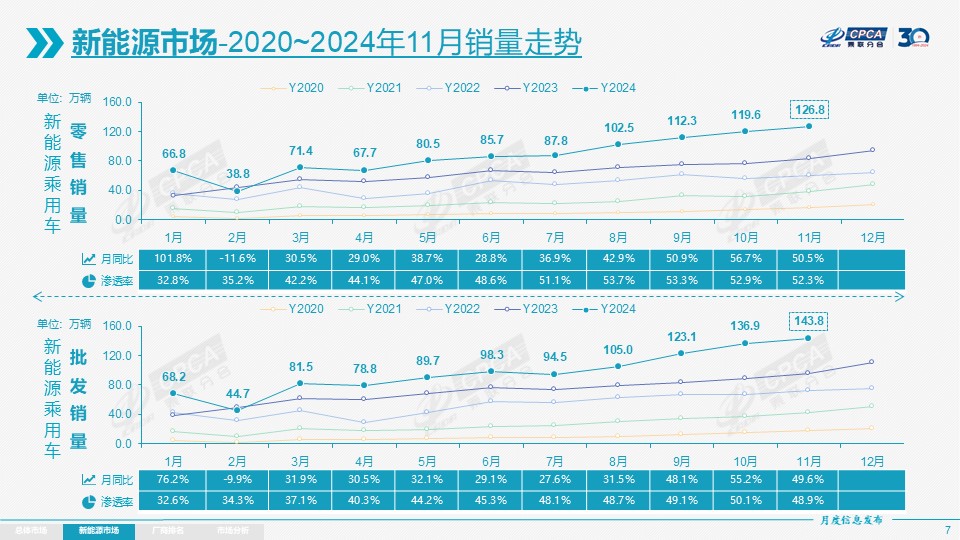

11月新能源乘用車批發(fā)銷量達(dá)到143.8萬(wàn)輛,同比增長(zhǎng)49.6%,環(huán)比增長(zhǎng)4.9%。2024年1-11月批發(fā)1,071.6萬(wàn)輛,同比增長(zhǎng)38.1%。

11月新能源乘用車市場(chǎng)零售126.8萬(wàn)輛,同比增長(zhǎng)50.5%,環(huán)比增長(zhǎng)5.9%。2024年1-11月零售959.4萬(wàn)輛,同比增長(zhǎng)41.2%。

11月新能源乘用車出口8.0萬(wàn)輛,同比下降6.3%,環(huán)比下降33.3%。2024年1-11月出口116.8萬(wàn)輛,同比增長(zhǎng)24.6%。

1)批發(fā):11月新能源車廠商批發(fā)滲透率48.9%,較2023年11月37%的滲透率提升11個(gè)百分點(diǎn)。11月,自主品牌新能源車滲透率64.7%;豪華車中的新能源車滲透率34.7%;而主流合資品牌新能源車滲透率僅有5.8%。

11月純電動(dòng)批發(fā)銷量83.2萬(wàn)輛,同比增長(zhǎng)27.7%,環(huán)比增長(zhǎng)7.1%;11月狹義插混銷量47.5萬(wàn)輛,同比增長(zhǎng)112.5%,環(huán)比增長(zhǎng)0.7%;11月增程式批發(fā)13.0萬(wàn)輛、同比增長(zhǎng)52.3%,環(huán)比增長(zhǎng)7.8%。11月新能源批發(fā)結(jié)構(gòu)中:純電動(dòng)58%、狹義插混33%、增程式9%,2023年11月為純電動(dòng)68%、狹義插混23%、增程式9%。2023年全年新能源批發(fā)結(jié)構(gòu)中:純電動(dòng)69%、狹義插混23%、增程式8%,近期狹義插混增速大幅高于增程式。

11月B級(jí)電動(dòng)車銷量27.4萬(wàn)輛,同比增長(zhǎng)52%,環(huán)比增長(zhǎng)9%,占純電動(dòng)份額33%。純電動(dòng)市場(chǎng)的A00+A0級(jí)經(jīng)濟(jì)型電動(dòng)車市場(chǎng)環(huán)比回暖,其中A00級(jí)批發(fā)銷量17.5萬(wàn)輛,同比增長(zhǎng)31%,環(huán)比增長(zhǎng)9%,占純電動(dòng)的21%份額,較去年同期增1個(gè)百分點(diǎn);A0級(jí)批發(fā)銷量20.5萬(wàn)輛,占純電動(dòng)的25%份額,同比下降7個(gè)百分點(diǎn);A級(jí)電動(dòng)車15.9萬(wàn),占純電動(dòng)份額19%,同比增加2個(gè)百分點(diǎn);各級(jí)別電動(dòng)車銷量分化,消費(fèi)升級(jí)的高端化態(tài)勢(shì)明顯。

11月乘用車批發(fā)銷量超兩萬(wàn)輛的車型有31個(gè)(上月28個(gè)),宋(118,743輛)、海鷗(56,459輛)、秦L(50,500輛)、海豹06(47,030輛)、Model Y(46,595輛)、瑞虎7(37,518輛)、宏光MINI(37,236輛)、五菱繽果(36,911輛)、秦(36,546輛)、瑞虎8(36,177輛)、元(32,498輛)、Model 3(32,261輛)、朗逸(31,434輛)、長(zhǎng)安CS75(31,230輛)、星越(30,507輛)、漢(30,467輛)、軒逸(29,120輛)、帕薩特(28,622輛)、RAV4(24,575輛)、速騰(24,435輛)、驅(qū)逐艦05(24,344輛)、理想L6(24,318輛)、元UP(24,070輛)、小米SU7(23,156輛)、途觀(22,548輛)、博越(22,345輛)、海豚(21,712輛)、探岳(20,865輛)、CR-V(20,494輛)、捷途X70(20,101輛)、吉利星愿(20,038輛)。其中新能源位列總體乘用車車型銷量前5位(上月前5位),秋冬季的瑞虎、朗逸、CS75、軒逸、帕薩特等燃油車主力車型國(guó)內(nèi)表現(xiàn)有所改善。

2)零售:11月新能源車國(guó)內(nèi)零售滲透率52.3%,較去年同期滲透率提升12個(gè)百分點(diǎn)。11月國(guó)內(nèi)零售中,自主品牌中的新能源車滲透率73.2%;豪華車中的新能源車滲透率32.9%;而主流合資品牌中的新能源車滲透率僅有6.8%。從月度國(guó)內(nèi)零售份額看,11月主流自主品牌新能源車零售份額74%,同比增4個(gè)百分點(diǎn);合資品牌新能源車份額3.4%,同比下降2個(gè)百分點(diǎn);新勢(shì)力份額15.6%,小米汽車等品牌拉動(dòng)新勢(shì)力份額同比增長(zhǎng)0.5個(gè)百分點(diǎn);特斯拉份額5.9%,同比下降2個(gè)點(diǎn)。

3)出口:11月新能源乘用車出口8.0萬(wàn)輛,同比下降6.3%,環(huán)比下降33.3%。占乘用車出口20%,較去年同期降3個(gè)百分點(diǎn);其中純電動(dòng)占比新能源出口的73%,作為核心焦點(diǎn)的A0+A00級(jí)純電動(dòng)出口占新能源出口的49%(去年同期57%)。伴隨著中國(guó)新能源車的規(guī)模優(yōu)勢(shì)顯現(xiàn)和市場(chǎng)擴(kuò)張需求,中國(guó)制造的新能源品牌產(chǎn)品越來(lái)越多地走出國(guó)門(mén),在海外的認(rèn)可度持續(xù)提升。雖然近期受到外部國(guó)家的一些干擾,但自主插混出口發(fā)展中國(guó)家增長(zhǎng)迅猛,前景光明。11月廠商出口方面優(yōu)秀的企業(yè)是:比亞迪28,141輛、沃爾沃亞太5,905輛、奇瑞汽車5,757輛、上汽乘用車5,702輛、特斯拉中國(guó)5,366輛、上汽通用五菱5,190輛、東風(fēng)汽車4,043輛、小鵬汽車3,602輛、長(zhǎng)安汽車2,264輛、一汽紅旗2,150輛、長(zhǎng)城汽車1,934輛、極星汽車1,656輛、吉利汽車1,557輛、零跑汽車1,319輛、一汽奔騰1,070輛、廣汽埃安1,021輛。其他車企新能源出口也有一定規(guī)模。從自主品牌出口的海外市場(chǎng)零售數(shù)據(jù)監(jiān)控看,A0級(jí)電動(dòng)車占比曾達(dá)到近50%,是自主出口絕對(duì)主力,上汽等自主品牌小型電動(dòng)車前期在歐洲表現(xiàn)較強(qiáng),近期受到相應(yīng)的針對(duì)性加稅措施,這也體現(xiàn)了小微型電動(dòng)車是世界電動(dòng)車的競(jìng)爭(zhēng)核心,我們急需引導(dǎo)電動(dòng)車發(fā)展小型化的財(cái)稅政策和C7駕照等配套政策,鼓勵(lì)小微型電動(dòng)車發(fā)展,這樣才能讓中國(guó)電動(dòng)車可持續(xù)走向世界。作為與純電動(dòng)零碳車型對(duì)應(yīng)的燃油車大類,在海外燃油車市場(chǎng)競(jìng)爭(zhēng)中,自主插混車型依托低油耗、長(zhǎng)續(xù)航的優(yōu)勢(shì),海外市場(chǎng)分流燃油車的表現(xiàn)日益突出。

4)車企:11月新能源乘用車企業(yè)總體走勢(shì)較強(qiáng),比亞迪純電動(dòng)與插混雙驅(qū)動(dòng)夯實(shí)自主品牌新能源領(lǐng)先地位;以理想汽車、賽力斯汽車、長(zhǎng)安汽車、零跑汽車等為代表的增程式電動(dòng)車表現(xiàn)持續(xù)較強(qiáng)。在產(chǎn)品投放方面,隨著自主車企在新能源路線上的“多線并舉”策略的實(shí)施,市場(chǎng)基盤(pán)持續(xù)擴(kuò)大,廠商新能源月度批發(fā)銷量突破萬(wàn)輛的廠商達(dá)到20家(同比增加2家,環(huán)比減少1家),占新能源乘用車總量94%(上月93.9%,去年同期89.2%)。其中,比亞迪504,003輛、吉利汽車122,453輛、上汽通用五菱103,866輛、長(zhǎng)安汽車93,592輛、特斯拉中國(guó)78,856輛、奇瑞汽車72,443輛、理想汽車48,740輛、廣汽埃安42,301輛、零跑汽車40,169輛、賽力斯37,220輛、長(zhǎng)城汽車35,885輛、小鵬汽車30,895輛、小米汽車23,156輛、東風(fēng)汽車22,186輛、蔚來(lái)汽車20,575輛、上汽大眾15,832輛、一汽奔騰13,604輛、上汽乘用車13,059輛、極狐汽車11,122輛、智己汽車10,007輛。

5)新勢(shì)力:11月新勢(shì)力零售份額15.6%,同比增加0.5個(gè)百分點(diǎn);零跑、極狐、智己等車企銷量同比和環(huán)比表現(xiàn)總體仍較強(qiáng)。自主主流車企的新能源日益走強(qiáng),比亞迪、吉利、上汽通用五菱、長(zhǎng)安、奇瑞等新能源表現(xiàn)很強(qiáng),成為新能源的中流砥柱。主流合資品牌中,南北大眾領(lǐng)先,上汽大眾與一汽大眾11月合計(jì)新能源車批發(fā)20,314輛,占據(jù)主流合資純電動(dòng)50%強(qiáng)份額,大眾堅(jiān)定的電動(dòng)化轉(zhuǎn)型戰(zhàn)略初見(jiàn)成效。

6)普混:11月普通混合動(dòng)力乘用車批發(fā)10.3萬(wàn)輛,同比增長(zhǎng)30%,環(huán)比增長(zhǎng)11%。其中一汽豐田:42,416輛、廣汽豐田37,499輛、長(zhǎng)安福特7,258輛、廣汽本田5,211輛、東風(fēng)本田4,839輛、東風(fēng)汽車1,995輛、廣汽乘用車1,678輛、東風(fēng)日產(chǎn)1,186輛、吉利汽車790輛,混合動(dòng)力的自主品牌銷量逐步提升。

12月共有22個(gè)工作日,比去年12月和今年11月均多1天,且沒(méi)有2023年末的周末連休影響,因此12月的有效生產(chǎn)時(shí)間和銷售時(shí)間較長(zhǎng)。12月是車市波動(dòng)較大的時(shí)點(diǎn),外部經(jīng)濟(jì)環(huán)境和季節(jié)性需求綜合影響車市,尤其是春節(jié)因素的影響較大。

今年車市零售增速預(yù)計(jì)在6%,市場(chǎng)走勢(shì)大幅好于年初預(yù)期,因此會(huì)更多考慮與2025年的平衡。根據(jù)乘聯(lián)數(shù)據(jù),截止2023年末的中國(guó)乘用車(小型客車+微型客車)千人保有量?jī)H有207輛,其中17個(gè)省份的千人乘用車保有量低于200輛,湖南、貴州、江西、甘肅等低于160輛。國(guó)內(nèi)車市消費(fèi)還是以農(nóng)歷春節(jié)前消費(fèi)為主,也就是春節(jié)的時(shí)間早晚對(duì)消費(fèi)影響特別大,尤其是對(duì)1月份的消費(fèi)影響特別明顯。2024年是車市消費(fèi)的特大年,2025年屬于車市消費(fèi)的特小年,具體來(lái)講:2025年春節(jié)在1月28日,較2024年早13天,疊加企業(yè)、稅務(wù)、車管所等的設(shè)備維護(hù)和假期安排,導(dǎo)致部分春節(jié)前購(gòu)車在2024年底完成。因?yàn)榻衲觐^部企業(yè)的銷量完成率較好,預(yù)計(jì)12月部分廠商銷量轉(zhuǎn)移至明年1月的規(guī)模很大,對(duì)歲末年初的銷量有很好的平衡效果。(這塊內(nèi)部有爭(zhēng)議:另外一種觀點(diǎn)是認(rèn)為一季度“兩會(huì)”前的政策空窗期的風(fēng)險(xiǎn),使得企業(yè)傾向于在2024年放大12月銷量的翹尾斜度來(lái)獲得更大的市場(chǎng)份額,頭部企業(yè)仍然有爭(zhēng)上游的動(dòng)力。)

12月的國(guó)家報(bào)廢更新和各地以中央資金支持為主的以舊換新工作都將截止,加之部分地區(qū)因補(bǔ)貼資金緊缺而暫停的消息促進(jìn)年底購(gòu)車,因此會(huì)帶來(lái)年末的市場(chǎng)火爆。目前以舊換新政策旨在對(duì)2015-2020年期間燃油車巔峰期保有量的更新消耗,只靠這半年時(shí)間不足以消耗這上億輛規(guī)模的基盤(pán),政策額外產(chǎn)生的價(jià)格落差容易引發(fā)市場(chǎng)強(qiáng)烈的觀望情緒;我們也期待國(guó)家能夠提早明確接續(xù)補(bǔ)貼政策,及早穩(wěn)定消費(fèi)心態(tài),實(shí)現(xiàn)消費(fèi)的平穩(wěn)可持續(xù)。考慮到2025年的年初的小年壓力,期待1月就開(kāi)始實(shí)施針對(duì)首購(gòu)群體的燃油車車購(gòu)稅減半政策,平衡換購(gòu)群體和首購(gòu)群體購(gòu)車的政策的受益,讓中低收入的首購(gòu)群體買車也能享受到政策優(yōu)惠。

12月也是傳統(tǒng)的公司戶購(gòu)車抵稅的旺季,當(dāng)前已經(jīng)有企業(yè)隨行就市推出大規(guī)模的促銷政策提醒,預(yù)期也將帶來(lái)額外的中高端新能源市場(chǎng)增量。

今年經(jīng)銷商盈利情況普遍嚴(yán)重下滑,伴隨著國(guó)家雙新政策的推動(dòng),車市零售持續(xù)走強(qiáng),經(jīng)銷商的盈利狀態(tài)逐步改善,年末沖刺放緩也有利于經(jīng)銷商全年盈利改善。

10月份,隨著存量政策及一攬子增量政策協(xié)同發(fā)力、持續(xù)顯效,規(guī)模以上工業(yè)企業(yè)生產(chǎn)穩(wěn)定增長(zhǎng),企業(yè)利潤(rùn)當(dāng)月降幅明顯收窄。1-10月份,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入110.96萬(wàn)億元,同比增長(zhǎng)1.9%;發(fā)生營(yíng)業(yè)成本94.75萬(wàn)億元,增長(zhǎng)2.3%;營(yíng)業(yè)收入利潤(rùn)率為5.29%,同比下降0.34個(gè)百分點(diǎn)。2024年1-10月的汽車行業(yè)收入83,320億元,同比增長(zhǎng)2%;成本73,113億元,增長(zhǎng)3%;利潤(rùn)3,758億元,同比下降3.2%;汽車行業(yè)利潤(rùn)率4.5%,相對(duì)于下游工業(yè)企業(yè)利潤(rùn)率6.1%的平均水平,汽車行業(yè)仍偏低。其中10月的汽車行業(yè)收入9,727億元,同比增長(zhǎng)1%;成本8,582億元,增長(zhǎng)2%;利潤(rùn)399億元,同比下降17.3%;汽車行業(yè)利潤(rùn)率4.1%。

從行業(yè)看,隨著制造業(yè)高端化、智能化、綠色化進(jìn)程持續(xù)推進(jìn),10月鋰離子電池制造等行業(yè)利潤(rùn)同比增長(zhǎng)39.4%。為推動(dòng)工業(yè)高質(zhì)量發(fā)展提供重要?jiǎng)恿Α?024年1-10月汽車行業(yè)的產(chǎn)銷較差,但由于競(jìng)爭(zhēng)壓力大,利潤(rùn)主要靠出口和上游產(chǎn)業(yè)鏈,新動(dòng)能持續(xù)培育壯大,電池頭部企業(yè)利潤(rùn)豐厚,其它大部分企業(yè)盈利水平劇烈下滑,部分企業(yè)生存壓力繼續(xù)加大。

隨著各項(xiàng)宏觀政策落實(shí)落細(xì),工業(yè)生產(chǎn)平穩(wěn)較快增長(zhǎng),企業(yè)利潤(rùn)持續(xù)穩(wěn)定恢復(fù)。但國(guó)內(nèi)有效需求不足,制約企業(yè)效益持續(xù)改善,國(guó)際環(huán)境嚴(yán)峻復(fù)雜加大企業(yè)經(jīng)營(yíng)壓力,工業(yè)企業(yè)效益恢復(fù)基礎(chǔ)仍需鞏固。當(dāng)前新能源的“三電”和燃油車的發(fā)動(dòng)機(jī)、變速箱成本仍然存在較大價(jià)差,由于燃油車前期仍有微薄盈利,但市場(chǎng)萎縮較快,部分企業(yè)嚴(yán)重虧損;新能源車高增長(zhǎng),但虧損較大,電池高利潤(rùn)與整車虧損的矛盾壓力較大。新能源后市場(chǎng)維修成本高企和車輛殘值大幅減值的客訴屢見(jiàn)報(bào)端,在此階段也需要妥善處理。因此中央及各級(jí)政府積極穩(wěn)定燃油車消費(fèi),推動(dòng)報(bào)廢更新的更強(qiáng)力實(shí)施,期待“油電同權(quán)”推動(dòng)走向“油電同強(qiáng)”,未來(lái)汽車行業(yè)總體形勢(shì)必能持續(xù)穩(wěn)中向好。

中國(guó)進(jìn)口車進(jìn)口量從2017年的124萬(wàn)輛持續(xù)以年均8%左右下行,到2023年僅有80萬(wàn)輛。2024年10月進(jìn)口汽車4.4萬(wàn)輛,同比下降45%,環(huán)比下降21%,這是近期少見(jiàn)的10月巨大下滑;1-10月汽車進(jìn)口58萬(wàn)輛,同比下降9%。隨著國(guó)產(chǎn)車的崛起和國(guó)際品牌本土化加速,近幾年汽車進(jìn)口持續(xù)低迷,1-10月已持續(xù)3年負(fù)增長(zhǎng)。

10月法國(guó)和瑞典等進(jìn)口車增量很好。2024年10月進(jìn)口最高的日本15,686輛、德國(guó)11,203輛、斯洛伐克4,427輛、美國(guó)4,290輛、英國(guó)4,063輛、瑞典1,523輛、奧地利590輛、墨西哥517輛、匈牙利513輛、法國(guó)278輛。10月同比增量最大的是法國(guó)209輛、瑞典79輛、匈牙利17輛、中國(guó)9輛、中國(guó)臺(tái)灣2輛。

2024年1-10月進(jìn)口車數(shù)量最高的是日本173,750輛、德國(guó)161,678輛、美國(guó)90,993輛、斯洛伐克53,426輛、英國(guó)38,654輛、瑞典18,571輛、奧地利9,812輛、匈牙利7,338輛、墨西哥5,822輛、韓國(guó)4,335輛。今年進(jìn)口增量最大的是日本8,642輛、匈牙利4,170輛、中國(guó)2,675輛、瑞典820輛、荷蘭669輛。

隨著中國(guó)汽車產(chǎn)業(yè)的不斷強(qiáng)大,電動(dòng)化轉(zhuǎn)型改變了市場(chǎng)需求結(jié)構(gòu),燃油車需求持續(xù)萎縮,進(jìn)口燃油車需求也出現(xiàn)明顯下降。隨著國(guó)際關(guān)系的不斷復(fù)雜,還是要未雨綢繆開(kāi)辟和建立更多維的進(jìn)口模式,以維持進(jìn)口車合理的規(guī)模。

2024年10月中國(guó)汽車實(shí)現(xiàn)出口59萬(wàn)輛,同比增長(zhǎng)11%、環(huán)比下降3%,同、環(huán)比走勢(shì)平穩(wěn);1-10月中國(guó)汽車實(shí)現(xiàn)出口528萬(wàn)輛,出口增長(zhǎng)25%。2024年10月新能源汽車出口量20萬(wàn)輛,同比增長(zhǎng)1%,環(huán)比增長(zhǎng)10%;2024年1-10月新能源汽車?yán)塾?jì)出口量172萬(wàn)輛,同比增長(zhǎng)15%。

2024年10月中國(guó)汽車出口總量的前10國(guó)家:俄羅斯107,353輛、墨西哥33,129輛、沙特31,856輛、阿聯(lián)酋30,796輛、比利時(shí)29,349輛、以色列23,251輛、澳大利亞16,556輛、英國(guó)16,189輛、菲律賓15,425輛、智利12,904輛;10月中國(guó)汽車出口增量前五的國(guó)家:阿聯(lián)酋17,803輛、沙特17,393輛、以色列15,562輛、俄羅斯10,402輛、比利時(shí)7,876輛。俄羅斯環(huán)比下降3.7萬(wàn)輛的幅度較大。

2024年1-10月整車出口總量的前10國(guó)家:俄羅斯957,304輛、墨西哥386,545輛、阿聯(lián)酋261,615輛、比利時(shí)246,896輛、巴西217,591輛、沙特216,945輛、英國(guó)166,926輛、澳大利亞149,727輛、菲律賓138,131輛、土耳其114,517輛;1-10月中國(guó)汽車出口增量前五的國(guó)家:俄羅斯221,071輛、巴西140,779輛、阿聯(lián)酋138,796輛、比利時(shí)57,222輛、墨西哥52,464輛。增量前5國(guó)家的增量貢獻(xiàn)度為59%。2024年1-10月泰國(guó)、澳大利亞、荷蘭等市場(chǎng)下降較大;10月的荷蘭、墨西哥和泰國(guó)等市場(chǎng)都表現(xiàn)相對(duì)較差,巴西和俄羅斯市場(chǎng)也成為增量的核心市場(chǎng)。

2024年10月中國(guó)新能源汽車出口總量的前10國(guó)家:比利時(shí)28,509輛、以色列20,832輛、英國(guó)11,127輛、菲律賓10,789輛、泰國(guó)10,006輛、墨西哥7,606輛、澳大利亞7,574輛、阿聯(lián)酋6,381輛、土耳其6,369輛、印度尼西亞6,148輛;10月中國(guó)新能源汽車出口同比增量前五的國(guó)家:以色列13,187輛、比利時(shí)9,844輛、印度尼西亞5,745輛、墨西哥5,486輛、塔吉克斯坦2,456輛。

2024年1-10月新能源汽車出口總量的前10國(guó)家:比利時(shí)232,940輛、巴西145,104輛、英國(guó)106,915輛、泰國(guó)97,379輛、菲律賓94,138輛、墨西哥72,352輛、澳大利亞65,356輛、印度64,967輛、以色列63,704輛、阿聯(lián)酋60,971輛;1-10月中國(guó)汽車出口增量前五的國(guó)家:巴西102,829輛、墨西哥60,403輛、比利時(shí)58,379輛、印度尼西亞36,764輛、阿聯(lián)酋32,975輛,增量前5國(guó)家的增量貢獻(xiàn)度為105%。

2023年世界汽車銷量8,901萬(wàn)輛,其中新能源汽車銷量1,429萬(wàn)輛,燃油車銷量總占比稍有下降。2024年1-10月份世界汽車銷量達(dá)到7,421萬(wàn)輛,新能源汽車達(dá)到1,407萬(wàn)輛。2024年1-10月的新能源車份額達(dá)到19%,其中純電動(dòng)車的占比達(dá)到12.2%,插電混動(dòng)達(dá)到6.8%,而油電混動(dòng)占到6.4%,油電混動(dòng)的占比在提升。

2024年10月世界新能源乘用車銷量180萬(wàn)輛,同比增長(zhǎng)37%,環(huán)比增長(zhǎng)5%。1-10月世界新能源乘用車達(dá)到1,345萬(wàn)輛,同比增長(zhǎng)23%。因?yàn)闅W美新能源走勢(shì)放緩,世界新能源1-10月相對(duì)前幾年的走勢(shì)放緩較大。

近期中國(guó)新能源乘用車的增速?gòu)?qiáng)于世界平均增長(zhǎng)速度,2020年中國(guó)新能源乘用車世界份額較大反轉(zhuǎn)。2021年中國(guó)全年保持52%的較強(qiáng)水平;2022年的中國(guó)新能源乘用車世界份額超過(guò)63%;2023年的中國(guó)占世界份額的64%;2024年1-10月繼續(xù)提升,達(dá)到68.9%的份額,其中10月中國(guó)新能源乘用車世界份額達(dá)到76%。中國(guó)在世界純電動(dòng)車市場(chǎng)份額表現(xiàn)相對(duì)突出,2023年的份額達(dá)到62.3%的水平,2024年1-10月達(dá)63.9%,表現(xiàn)相對(duì)平穩(wěn)。中國(guó)插混2024年1-10月的世界份額達(dá)到78%的超高水平,其中10月達(dá)到84.5%,中國(guó)在世界插電混動(dòng)市場(chǎng)呈現(xiàn)超強(qiáng)的表現(xiàn)。

在目前海外可統(tǒng)計(jì)到的主流市場(chǎng)中,自主品牌新能源的海外市場(chǎng)總體表現(xiàn)持續(xù)走強(qiáng)。2021年中國(guó)自主品牌新能源車在海外市場(chǎng)份額1.8%。2022年上升到4.6%,增2.8個(gè)點(diǎn);2023年上升到7.7%,增3.1個(gè)點(diǎn)。今年10月自主新能源乘用車海外市場(chǎng)銷量份額9.8%,1-10月自主新能源乘用車海外銷量份額9.6%。今年3月以來(lái)的自主新能源乘用車海外市場(chǎng)銷量份額上升速度明顯放緩。