乘用車:2月1-9日,全國乘用車市場零售23.9萬輛,同比去年2月同期下降31%,較上月同期下降39%,今年以來累計零售203.2萬輛,同比下降15%;2月1-9日,全國乘用車廠商批發21.9萬輛,同比去年2月同期增長0%,較上月同期下降58%,今年以來累計批發232萬輛,同比增長0%。

新能源:2月1-9日,乘用車新能源市場零售9.5萬輛,同比去年2月同期增長11%,較上月同期下降36%,今年以來累計零售83.9萬輛,同比增長11%;2月1-9日,全國乘用車廠商新能源批發10.1萬輛,同比去年2月同期增長44%,較上月同期下降47%,今年以來累計批發99萬輛,同比增長29%。

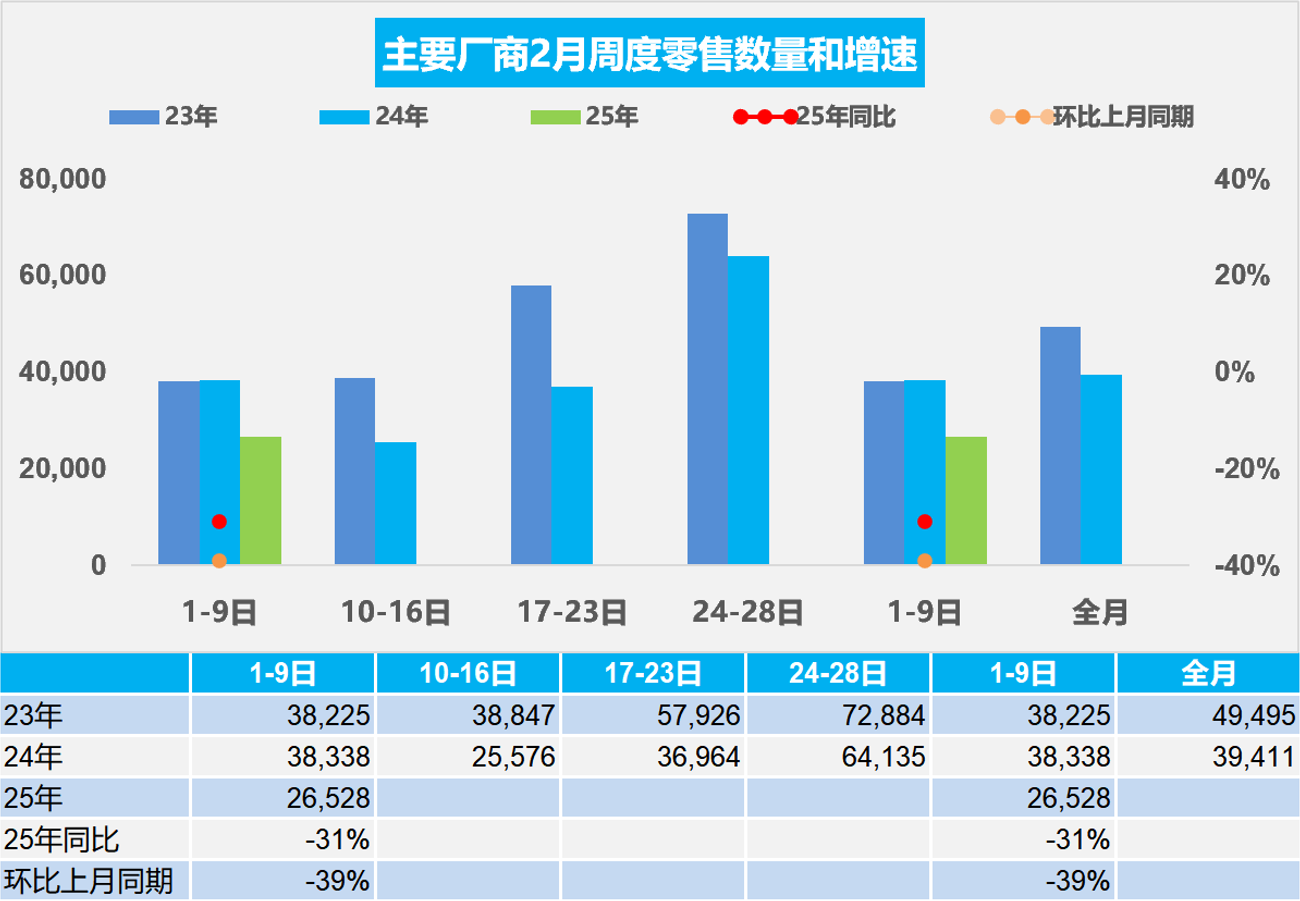

1.2025年2月全國乘用車市場零售起步較低

2月第一周乘用車市場日均零售2.7萬輛,同比去年2月同期下降31%,較上月同期下降39%。

2月1-9日,全國乘用車市場零售23.9萬輛,同比去年2月同期下降31%,較上月同期下降39%;今年以來累計零售203.2萬輛,同比下降15%。

隨著部分地區的以舊換新政策逐步發布,車市進入節后回暖周期。由于1月新政策發布前過渡期的政策補貼相對更強,因此2月市場主要靠自身的需求恢復。

隨著美國政府新政的推進,世界經濟貿易處于更動蕩的環境,貿易平衡壓力劇增。春節后各行各業的生產經營出口逐步恢復,外部環境的復雜化推動國內消費需求的轉型,區域市場有更多的機遇。今年春節返鄉人員規模大,節后復工的節奏相對較快,部分中老年外出務工者逐步考慮本地就業和創業,這將對春節后車市帶來一定利好。相信隨著各行業節后復產復工的有序推進,加之報廢更新和以舊換新的逐步開展,車市的銷量恢復增長應該較好,2月零售同比會實現較好的正增長。

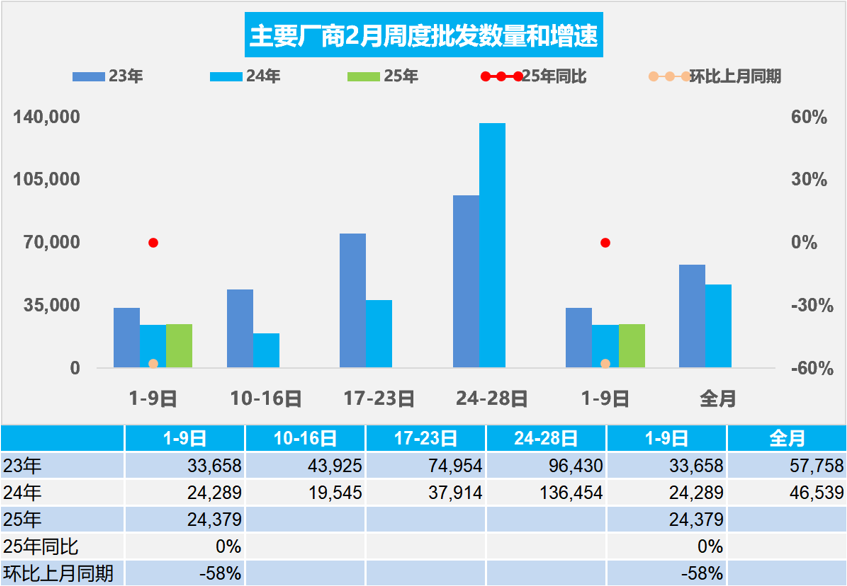

2.2025年2月全國乘用車廠商銷量低位啟動

2月第一周乘用車廠商批發日均2.4萬輛,同比去年2月同期增長0.1%,環比上月同期下降58%。

2月1-9日,全國乘用車廠商批發21.9萬輛,同比去年2月同期增長0%,較上月同期下降58%;今年以來累計批發232萬輛,同比增長0%。

2025年2月共有19個工作日,比去年2月多1天,而且春節前的隱性提早休假在1月。由于市場競爭激烈,大部分廠商都是節后抓緊恢復工作運行。因此2月的市場恢復潛力較大。

自2023年世界汽車的供需失衡的好日子結束,價格戰在2023年最為激烈,2024年的2月價格戰開始早、力度大、持續時間長,對車市的銷量帶來暫時的抑制,形成年度的春節“節前高、春季低、年末強”的U型走勢。今年車企參與車市價格戰的實力已有減弱趨勢,隨著部分企業推動智能化的平權發展,中低價車的智能化也能推動車市有所恢復增長。

2025年2月中國乘用車市場銷量預計將保持穩步增長,新能源汽車將成為主要驅動力,傳統燃油車市場則繼續萎縮。政策支持、技術進步和消費升級將是推動市場發展的關鍵因素,減少對燃油車歧視性政策實現油電同強對穩定國內外車市銷售將有更好的推動作用。

目前按各地以舊換新2024年的政策、按新標準頂格延續的測算基礎,判斷2025年國內車市零售2,340萬輛,增長2%,新能源乘用車零售1,330萬,增長20%,滲透率57%。

3.2024年中國占世界新能源車份額70%

2023年世界汽車銷量8,901萬輛,其中新能源汽車銷量1,429萬輛,燃油車銷量總比占比相對下降。2024年1-12月份世界汽車銷量達到9,060萬輛,新能源汽車達到1,603萬輛。2024年1-12月的新能源車份額達到19.7%,其中純電動車的占比達到11.4%,而插電混動達到6.3%的汽車比例,而混合動力占到5.9%,油電混動的占比提升。

2024年12月世界新能源乘用車銷量203萬輛,同比增長26%,環比增長6%。1-12月世界新能源乘用車達到1,738萬輛,同比增長24%。因為歐美新能源走勢放緩,世界新能源1-12月相對前幾年的走勢放緩較大。

在燃油車供給增大的背景下,歐美的新能源表現一般。因為歐美新能源走勢放緩,世界新能源1-12月相對前幾年的走勢放緩較大。歐美新能源的銷量增速放緩值得關注,目前的早期嘗試者和環保主義者都已經購買了電動汽車,主流消費者對充電基礎設施、電池壽命、保險成本的擔憂仍較大,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

近期中國新能源乘用車的增速強于世界平均增長速度,2021年中國全年保持52%的較強水平;2022年的中國新能源乘用車世界份額超過63%;2023年的中國占世界份額64%;2024年1-12月的繼續保持70.4%的份額,其中10-12月的中國新能源乘用車世界份額達到75%。

12月份的世界新能源的增減量貢獻度中,中國占了92%,美國占了2%,英國占了4%。土耳其與荷蘭各占2%,其他國家實際上增量貢獻度都出現了相對下降的情況,尤其是德國、法國等都出現了負貢獻度的特征。2024年中國新能源乘車世界的增量貢獻度是95%,英國、巴西,美國都是2%左右,印尼1%,所以整個世界新能源車總體的增量貢獻基本就是在中國。目前中國貢獻了世界95%左右的增量,中國車市是世界新能源車競爭的核心焦點。

受到高基數和各國補貼政策退出的影響,加之歐盟對中國電動車采取錯誤的加稅政策, 2024年歐美新能源乘用車開局偏弱后,歐洲新能源持續走弱。2024年1-12月中國新能源車出口不強,在南美和東南亞市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。

4.2024年全國乘用車的北方區域表現較強

2024年整體經濟發展相對平穩,在國家報廢更新以及地方以舊換新的共同促進之下,2024年國內車市零售增長相對較好。尤其是乘用車零售實現了6%的較強增長。從區域結構來看:小城、縣鄉市場和北方地區對車市拉動尤為明顯。尤其西北地區、東北地區等車市表現較強,實現了整個北方車市、中西部車市小城縣鄉市場拉動車市增長的新格局。這與我們的新能源車發展階段和區域人口消費都有密切的關系,尤其是與我們的人口結構以及經濟結構有密切關系。大學生的返省返鄉比例提升以及中老年農民工的返鄉,帶來了縣鄉市場小城車市消費較好發展。

目前看2024年華北地區13.4%份額,較上年增加1.1個百分點且較2019年增0.3個百分點;西北較上年增加1.1個百分點且較2019年增0.9個百分點;東北地區較上年增加0.1個百分點且較2019年增0.6個百分點,三北地區表現很強,今年份額持續回升。在2023年西北和東北的份額開始明顯回升,而西北已經是歷史高點,東北的表現也是回升到2018 年的水平。

華南地區近兩年持續下滑,目前已經連續下滑兩年,其中華南地區14.2%份額,較上年下降0.3個百分點且較2019年下降0.6個百分點;而華東地區2024年16.2%份額,較上年增加0.1個百分點且較2019年增長1.3個百分點,華東地區還是在高位表現,這也與內需推動發展相關,江蘇、浙江與上海的新能源車表現較強。

5.2024年中國占世界汽車份額35%

2024年12月的世界汽車銷量達到854萬輛,同比增長4%。2024年12月較2017年12月峰值基本持平,處歷年的高位水平。據不完整統計,2024年全年世界汽車銷量9,060萬輛,同比增長2%。2020年以來中國的世界份額持續提升,到2023年達到33.8%,2024年達34.7%。8月以來的車市持續強增長,12月的中國車市銷量份額41%,達到世界份額的歷史高位。

從世界范圍來看, 2024年中國汽車市場恢復較強,比亞迪、奇瑞汽車、吉利汽車、長安汽車等中國車企回升效果最為突出,帶來世界車企份額較大變化。今年世界前10車企中只有兩家中國車企是份額上升的,比亞迪四季度達到世界第4位,吉利第9位,以豐田和起亞為代表的亞洲集團表現仍不理想。近兩年的國際芯片短缺對中國車市的影響較小,反而推動中國汽車出口表現很強,搶占了國際市場供需缺口,獲得難得發展機遇。作為汽車芯片這樣的高壟斷行業,此次的供給端緊縮將對中國供應鏈崛起帶來重大機會,近期的新能源發展迅速,中國自主車企走勢較強。

6.從雷克薩斯的國產與本田日產合并破裂看中國產業鏈的優勢

近日的豐田雷克薩斯國產消息發布,當年堅決不在中國生產的雷克薩斯國產了,引發巨大關注。因為中國電動車產業鏈的強大,當年凌志不國產的邏輯已經全變了,這是值得中國汽車產業自豪的。

而近日的本田與日產的合并破裂的消息也披露了,去年12月乘聯分會秘書長為此寫了文章《我不看好日產和本田的合并-需要加大中國本土化研發和產品創新》,分析不看好兩者合作,認為日產和本田應該更多地珍惜中國市場地位與產業鏈的優勢,加速轉型電動化。結果看來是豐田更認可中國電動車產業鏈的優勢與機遇,實現借助中國電動車產業鏈延續雷克薩斯世界輝煌的戰略,這是很好的。