1.3月全國乘用車市場回顧

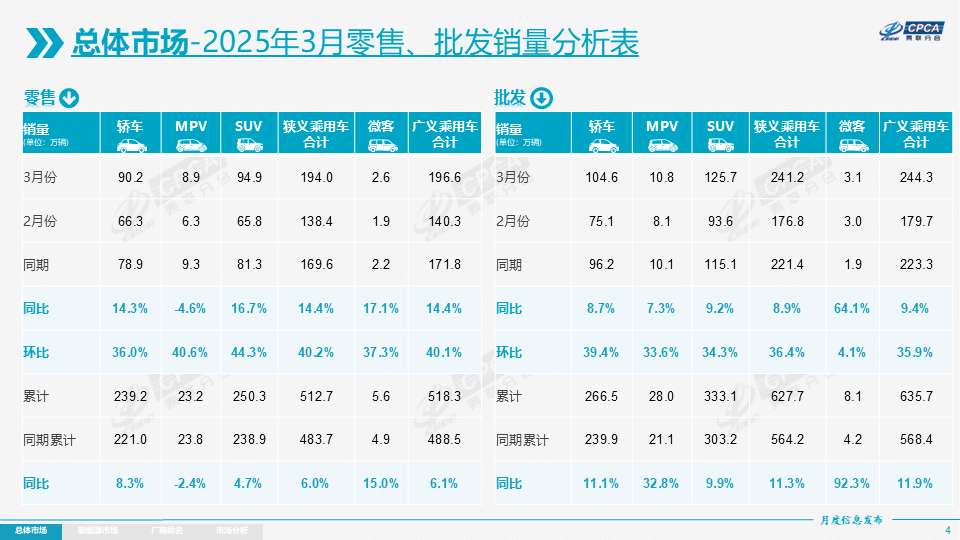

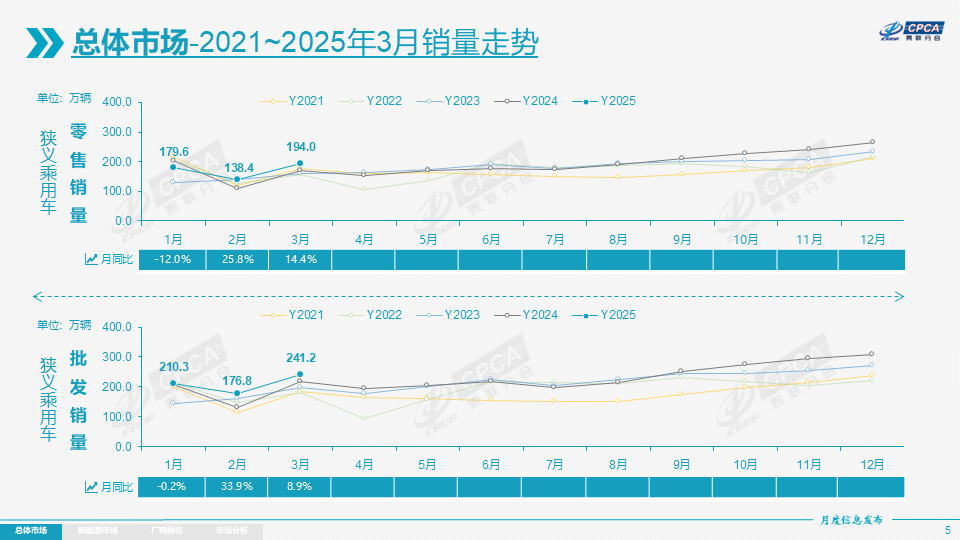

零售:3月乘用車市場零售194.0萬輛,同比增長14.4%,環比增長40.2%;今年以來累計零售512.7萬輛,同比增長6.0%。近幾年國內車市零售呈現前低后高的走勢,今年3月零售僅稍低于2018年3月198萬的最高水平,處于歷年3月零售歷史高位。由于國家雙新政策的推動,價格戰相對溫和,行業內卷狀態改善,今年3月的同比零售增速是近10年最高的,扭轉了近10年的3月零售增速偏低的特征。

2025年3月共有21個工作日,與去年3月持平。由于春節假期后各行各業快速轉入正常運作,因此2月的產銷呈現強增長,3月逐步進入正常的消費期,2-3月的綜合零售表現很優秀。

3月5日,李強總理在兩會上作《政府工作報告》,提出了全年5%左右的GDP增速目標,汽車作為國家的支柱性產業之一,全年銷量增長穩健和鼓勵政策可期。國家以促消費為主要目標,安排了3,000億元的超長期特別國債支持消費品以舊換新,對全年的乘用車市場構成強有力的支撐。在國家促消費政策推動下,很多省市出臺并逐步落實了相應促消費政策,疊加車展、主機廠廠補加碼等線下活動的全面啟動,3月車市開局走勢良好。隨著節前的燃油車消費潮轉為節后的新能源消費潮,新能源滲透率持續提升,新能源車成為春季乘用車市場恢復的主要驅動力。

2025年3月乘用車市場的特征:一、3月乘用車廠商批發和生產均創當月歷史新高;二、2025年1-2月乘用車國內零售實現1%的正增長,3月同比凈增25萬輛,實現2025年1-3月6%的超預期“開門紅”;三、今年直觀的降價價格戰稍顯溫和,但年款增配、調整車主權益等隱形優惠措施層出不窮。3月降價車型數量23款,較去年3月的51款大幅減少。傳統燃油車的促銷幅度逐步達到22.1%的水平,較上月增加0.4個點。豪華車的促銷逐步達到26.1%的高位,較上月增加0.3個點。合資燃油車的促銷逐步達到21.5%的高位,較上月增加0.3個點;四、3月自主品牌乘用車批發份額66%,國內零售份額63%,較去年均增長7個百分點左右;五、2025年3月廠商發力,3月廠商庫存增7萬輛,渠道庫存增8萬輛,總體流通體系增15萬庫存,而去年同期廠商和渠道庫存總體增11萬輛;六、新能源車國內零售滲透率回升到51.1%,呈現出由報廢更新、以舊換新疊加新能源免征購置稅等普惠托底背景下的新能源強勢增長;七、2025年1-3月自主燃油乘用車出口63萬,較同期的69萬出現9%下滑,自主新能源出口增長83%,新能源占自主出口35%,雖然一季度對俄羅斯出口下降,自主品牌主動去庫存,但自主品牌的俄羅斯市場份額依舊保持55%以上高位。

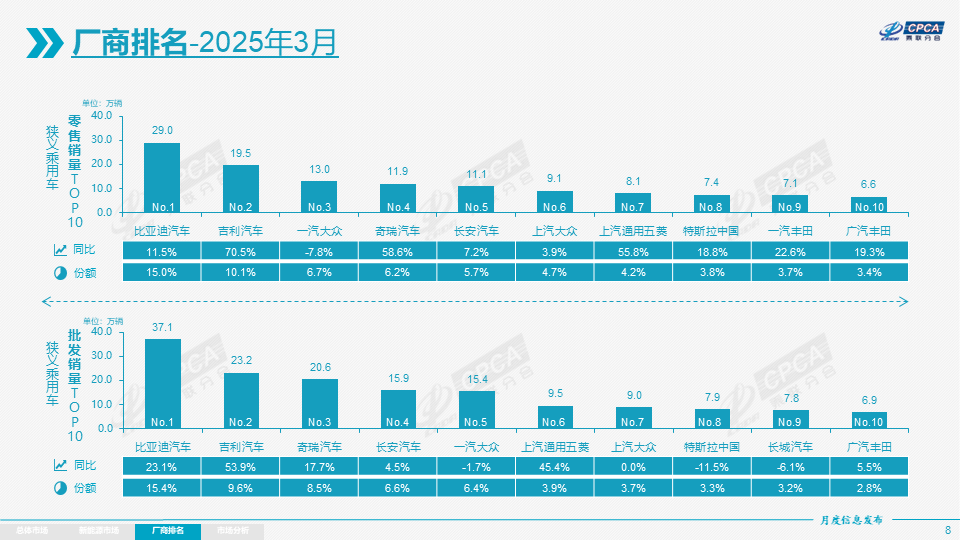

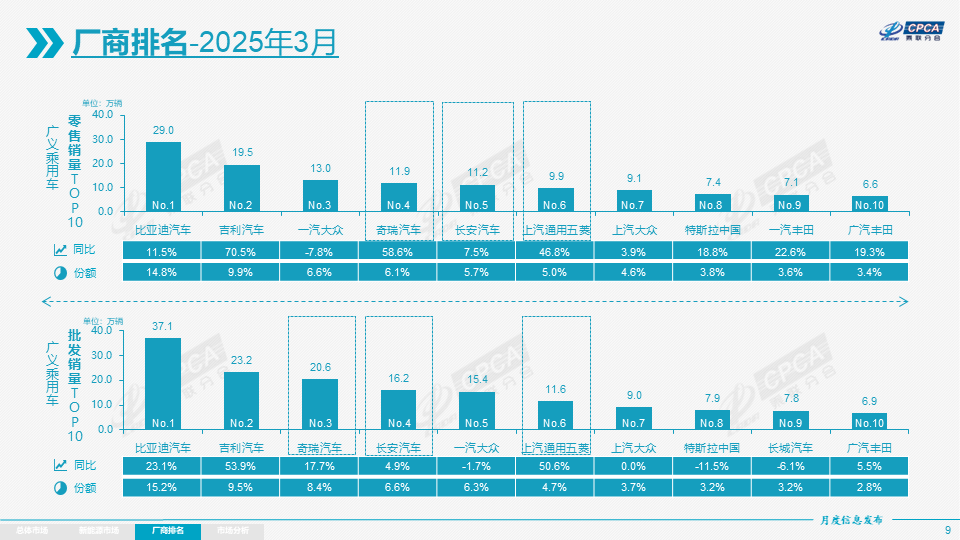

3月自主品牌零售122萬輛,同比增長31%,環比增長33%。當月自主品牌國內零售份額為62.7%,同比增長7.7個百分點。1-3月自主品牌零售市場份額63%,較去年同期增長7.9個百分點,自主品牌在新能源市場和出口市場獲得明顯增量。頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、奇瑞汽車、長安汽車等傳統車企品牌份額提升明顯。

3月主流合資品牌零售48萬輛,同比下降4%,環比增長45%。3月德系品牌零售份額17%,同比下降3.6個百分點,日系品牌零售份額12.2%,同比下降1.5個百分點。美系品牌市場零售份額達到6.8%,同比下降1.4個百分點。

3月豪華車零售25萬輛,同比下降7%,環比增長68%。3月的豪華品牌零售份額12.9%,同比下降3個百分點,傳統豪華車市場零售份額表現較好。

出口: 3月乘用車出口(含整車與CKD)39.1萬輛,同比下降8%,環比增長10%,1-3月乘用車廠商出口112萬輛,同比增長1%。3月新能源車占出口總量的36.6%,較同期增加5個百分點。3月自主品牌出口達到34萬輛,同比增長1%,環比增長10%;合資與豪華品牌出口4.7萬輛,同比下降45%。

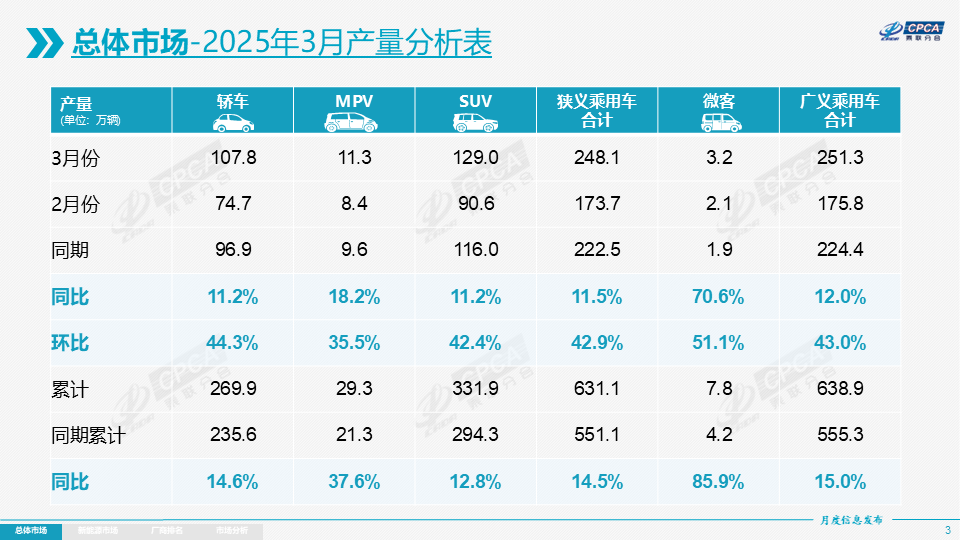

生產:3月乘用車生產248.1萬輛,同比增長11.5%,環比增長42.9%。1-3月乘用車生產631.1萬輛,累計同比增長14.5%,3月乘用車生產僅較歷史同期高點2018年的216萬輛高32萬輛,為地方穩增長貢獻巨大。3月豪華品牌生產同比下降15%,環比增長56%;合資品牌生產同比下降1%,環比增長63%;自主品牌生產同比增長22%,環比增長34%。

批發:3月全國乘用車廠商批發241.2萬輛創當月歷史新高,同比增長8.9%,環比增長36.4%;1-3月全國乘用車廠商批發627.7萬輛,同比增長11.3%。受零售較強的促進,3月乘用車批發同比增速較零售增速低5個百分點。3月自主車企批發158萬輛,同比增長22%,環比增長27%。主流合資車企批發55萬輛,同比下降6%,環比增長55%。豪華車批發28萬輛,同比下降16%,環比增長71%。

3月乘用車主力廠商總體批發表現分化,吉利汽車、奇瑞汽車、長安汽車等同、環比表現均較強。3月15萬輛以上銷量的乘用車廠商共5家(2月3家,去年同期5家),占整體市場份額47%(上月39%,同期42%)。5萬輛以上批發量的13家乘用車廠商同比正增長的有8家,合資車企中上汽大眾、廣汽豐田、一汽豐田等廠商同比正增長。

庫存:由于3月廠商批發強力沖刺,3月廠商批發低于生產7萬輛,而廠商月度國內批發高于零售8萬輛, 3月總體乘用車國內渠道庫存增8萬輛(去年同期增10萬輛),導致批發增速大幅低于零售5個百分點。

新能源:

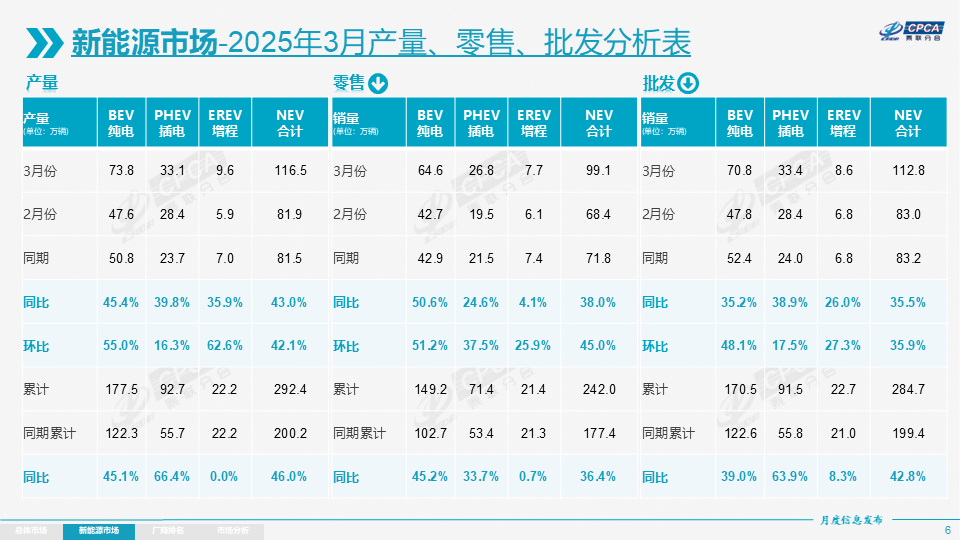

3月新能源乘用車生產達到116.5萬輛,同比增長43.0%,環比增長42.1%;1-3月累計生產292.4萬輛,同比增長46.0%。

3月新能源乘用車批發銷量達到112.8萬輛,同比增長35.5%,環比增長35.9%;1-3月累計批發284.7萬輛,同比增長42.8%。

3月新能源乘用車市場零售99.1萬輛,同比增長38.0%,環比增長45.0%;1-3月累計零售242.0萬輛,同比增長36.4%。

3月新能源乘用車廠商出口14.3萬輛,同比增長6.4%,環比增長21.2%;1-3月累計出口40.1萬輛,同比增長19.8%。

1)批發:3月新能源車廠商批發滲透率46.8%,較2024年3月提升9.2個百分點。3月,自主品牌新能源車滲透率63%;豪華車中的新能源車滲透率36%;而主流合資品牌新能源車滲透率僅有5%。

3月純電動批發銷量70.8萬輛,同比增長35.2%,環比增長48.1%;3月狹義插混銷量33.4萬輛,同比增長38.9%,環比增長17.5%;3月增程式批發8.6萬輛、同比增長26.0%,環比增長27.3%。3月新能源批發結構中:純電動62.8%、狹義插混29.6%、增程式7.6%,2024年3月為純電動63%、狹義插混29%、增程式8%。2024年全年新能源批發結構中:純電動58%、狹義插混32%、增程式10%。

3月B級電動車批發21.6萬輛,同比增長26%,環比增長59%,占純電動份額31%,較去年同期下降2個百分點。純電動市場的A00+A0級經濟型電動車市場較好,其中A00級批發銷量13.6萬輛,同比增長87%,環比增長13%,占純電動的19%份額,較去年同期增長5個百分點;A0級批發銷量17.7萬輛,占純電動的25%份額,同比下降1個百分點;A級電動車16.8萬,占純電動份額24%,同比增1個百分點;各級別電動車銷量分化,只有普及才能真正拉動車市增量,消費升級的高端化態勢得到遏制。

3月乘用車批發銷量超兩萬輛的車型有20個(上月10個),比亞迪宋(96,087輛)、Model Y(49,029輛)、宏光MINI(42,178輛)、海鷗(35,532輛)、比亞迪秦(33,451輛)、吉利星愿(32,490輛)、Model 3(29,799輛)、小米SU7(29,244輛)、海豹06(26,935輛)、星越(26,697輛)、元UP(25,036輛)、秦L(24,932輛)、朗逸(24,188輛)、速騰(24,085輛)、瑞虎8(23,718輛)、軒逸(23,153輛)、CR-V(23,139輛)、逸動(22,168輛)、帕薩特(21,455輛)、雅閣(20,802輛)。其中新能源位列總體乘用車車型銷量前9位,近期的星越、朗逸、速騰等燃油車主力車型國內表現較強。

2)零售:3月新能源車在國內總體乘用車的零售滲透率51.1%,較去年同期提升8.7個百分點。3月國內零售中,自主品牌中的新能源車滲透率72%;豪華車中的新能源車滲透率35%;而主流合資品牌中的新能源車滲透率僅有6%。從月度新能源車國內零售份額看,3月主流自主品牌新能源車零售份額71.5%,同比增加1.3個百分點;合資品牌新能源車份額2.8%,同比下降2.3個百分點;新勢力份額17.1%,小米汽車等品牌拉動新勢力份額同比增長3個百分點;特斯拉份額7.5%,同比下降1.2個點。

3)出口:3月新能源乘用車出口14.3萬輛,同比增長6.4%,環比增長21.2%。占乘用車出口36.6%,較去年同期增長4.9個百分點;其中純電動占比新能源出口的62%(去年同期83%),作為核心焦點的A00+A0級純電動車出口占新能源出口的33%(去年同期37%)。伴隨著中國新能源車的規模優勢顯現和市場擴張需求,中國制造的新能源品牌產品越來越多地走出國門,在海外的認可度持續提升。雖然近期受到外部國家的一些干擾,但自主插混出口發展中國家增長迅猛,前景光明。3月廠商新能源出口方面優秀的企業是:比亞迪汽車(67,307輛)、奇瑞汽車(16,376輛)、吉利汽車(8,802輛)、上汽乘用車(7,669輛)、上汽通用五菱(5,731輛)、特斯拉中國(4,701輛)、光束汽車(4,271輛)、零跑汽車(3,764輛)、沃爾沃亞太(3,254輛)、長城汽車(3,127輛)、小鵬汽車(3,103輛)、東風汽車(2,292輛)、長安汽車(2,205輛)、極星汽車(2,183輛)、智馬達汽車(1,284輛)、廣汽埃安(1,170輛)、一汽紅旗(1,127輛)、賽力斯(1,021輛)、江蘇悅達起亞(868輛)、上汽大通(806輛)、東風本田(535輛)。其他車企新能源出口也有一定規模。從自主品牌出口的海外市場零售數據監控看,A0級電動車占比曾達到近50%,是自主出口絕對主力,上汽等自主品牌小型電動車前期在歐洲表現較強,近期受到相應的針對性加稅措施,這也體現了小微型電動車是世界電動車的競爭核心,我們急需引導電動車發展小型化的財稅政策和小微型電動車的C7駕照等配套政策,鼓勵小微型電動車發展,這樣才能讓中國電動車可持續走向世界。作為與純電動零碳車型對應的燃油車大類,在海外燃油車市場競爭中,自主插混車型依托低油耗、長續航的優勢,在海外市場分流燃油車的表現日益突出,但燃油車是海外主力出口車型,我們也需小型燃油車的產品穩定出口。

4)車企:3月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以比亞迪汽車、吉利汽車、奇瑞汽車等為代表的狹義插混表現持續較強。在產品投放方面,隨著自主車企在新能源路線上“多線并舉”策略的實施,市場基盤持續擴大,廠商新能源月度批發銷量突破萬輛的廠商達到18家(同比增2家,環比增3家),占新能源乘用車總量92.7%(上月92%,去年同期88%)。其中,比亞迪汽車(371,419輛)、吉利汽車(119,696輛)、特斯拉中國(78,828輛)、上汽通用五菱(71,362輛)、長安汽車(66,788輛)、奇瑞汽車(55,604輛)、零跑汽車(37,095輛)、理想汽車(36,674輛)、小鵬汽車(33,205輛)、小米汽車(29,244輛)、長城汽車(25,168輛)、東風汽車(24,859輛)、廣汽埃安(24,656輛)、賽力斯汽車(15,958輛)、上汽乘用車(15,329輛)、蔚來汽車(14,950輛)、極狐汽車(13,018輛)、一汽奔騰(11,768輛)。

國內乘用車零售突破1萬輛的企業品牌是:比亞迪汽車(290,209輛)、吉利汽車(110,894輛)、特斯拉中國(74,127輛)、上汽通用五菱(69,391輛)、長安汽車(61,096輛)、奇瑞汽車(44,450輛)、理想汽車(36,674輛)、零跑汽車(33,331輛)、廣汽埃安(32,477輛)、小鵬汽車(30,102輛)、小米汽車(29,244輛)、東風汽車(25,793輛)、鴻蒙智行(22,912輛)、長城汽車(22,041輛)、蔚來汽車(14,950輛)、極狐汽車(13,018輛)。自主主流車企的新能源日益走強,比亞迪汽車、吉利汽車、長安汽車、上汽通用五菱等車企國內新能源零售很好。

5)新勢力:3月新勢力零售份額17.1%,同比增加3個百分點。其中小鵬、小米、零跑等貢獻6個點的份額,新勢力走勢分化。自主傳統車企的獨立新能源品牌作為創二代的表現較強,份額12.1%,同比增加0.3個點。深藍、極狐、阿維塔等自主大集團的自創新能源品牌表現優秀。

6)普混:3月普通混合動力乘用車批發8.57萬輛,同比增長19%,環比增長24%。其中廣汽豐田(34,014輛)、一汽豐田(32,682輛)、東風本田(6,738輛)、長安福特(4,744輛)、廣汽本田(3,183輛)、東風汽車(1,990輛)、廣汽傳祺(1,552輛)、吉利汽車(386輛)、東風日產(360輛)、江蘇悅達起亞(62輛),混合動力的自主品牌銷量逐步提升。

2.4月份全國乘用車市場展望

2025年4月共有22個工作日,與去年4月持平,有利于車市產銷平穩增長。2024年春季的價格戰帶來2-3月的市場嚴重低迷,隨著2024年報廢更新政策在4月24日落地實施,去年4月后的車市逐步恢復增長,今年4月仍有一定低基數的促進效果。

在國家促消費和多省市對應的促消費政策的推動下,春季車展線下活動將全面活躍市場氣氛并將加速聚攏人氣。此次上海車展的如期舉辦以及圍繞著上海車展宣發期內的車型發布活動,疊加各地促消費政策的實施,必將成為推動國內汽車消費的催化劑和觸發點。

今年"五一"的5天長假是駕車出游的好時機,近兩年的自駕游持續火爆,高階輔助駕駛加持下的自駕游體驗更好。近期新產品通過增配不加價的方式來增強性價比,這也使出游消費會很好地拉動新購和換購群體的需求增長。

由于外部環境的劇烈變化,且出現超預期的普遍加關稅的巨大外部變盤壓力,消費心態也受到一定的影響。但國家早有促進內需的政策導向,因此我們的發展靠“內、外需”共同推動的趨勢日益明顯,乘用車市場穩內需的效果也將持續體現。

中國汽車出口美國占比微乎其微,尤其是自主品牌完全沒有在美國銷售,因此中國生產的自主品牌汽車不會受到美國加關稅的影響;本輪關稅調整或會在短期內影響中國品牌在海外部分基地的投產建設布局,未來全球化戰略中的中國汽車是具有發展空間的,隨著一帶一路和全球南方國家市場的合作力度加深,我們要發展當地有需求的乘用車品類,尤其是要鼓勵新能源車在當地的制造和普及,同時針對燃油車的需求,突出我國的產業優勢,實現全球市場的燃油車節能減排。節能低碳和智能化的中國汽車將更好的為當地人民造福。

3.2025年1-2月汽車行業收入破1.4萬億增長8%、成本增長9%、利潤增長12%、汽車行業利潤率4.3%,利潤率偏低

隨著消費品以舊換新政策加力擴圍、多元化消費場景不斷創新,帶動相關產品所在行業及鏈條行業效益向好。其中,在汽車置換更新補貼政策帶動下,2025年1-2月汽車生產445萬輛,同比增長14%;2025年1-2月汽車行業收入14,808億元,同比增長8%;成本12,977億元,增長9%;利潤620億元,同比增長11.7%;汽車行業利潤率4.3%,相對于下游工業企業利潤率5.6%的平均水平,汽車行業仍偏低。2024年鋰離子電池制造行業利潤增長48.5%。汽車行業需要有效的降本增效,加大成本控制力度。

雖然規模以上工業企業利潤仍處下降區間,但隨著政策組合效應持續顯現,工業企業利潤降幅繼續收窄,效益狀況有所改善。下階段,需要更有效地降本增效。但國內有效需求不足,制約企業效益持續改善,國際環境嚴峻復雜加大企業經營壓力,工業企業效益恢復基礎仍需鞏固。由于燃油車前期仍有微薄盈利,但市場萎縮較快,部分企業嚴重虧損;新能源車市場高增長,但虧損較大,電池高利潤與整車虧損的矛盾壓力較大。因此中央及各級政府積極穩定燃油車消費,推動報廢更新的更強力實施,期待“油電同權”,推動“油電同強”,未來汽車行業總體形勢必能持續穩中向好。

4.2025年1-2月中國占世界汽車份額34%

2025年2月世界汽車銷量達到685萬輛,同比下降1%。2025年2月較2018年2月峰值下降12%,處歷年的中位水平。2025年1-2月銷量1,352萬輛,同比增長2%。中國2025年1-2月達到世界汽車的33.7%份額,中國車企年初較低是春節因素影響下的正常體現。隨著政策刺激效果顯現,3月開始中國車市的銷量走強,世界份額也會進一步提升。

中國自主品牌全面提升世界份額。比亞迪、吉利、奇瑞、長安等自主表現較強。除了鈴木和塔塔等印度市場較好的因素促進,其它國際品牌份額2024年全面較大的下滑。2025年初因為中國春節因素和美國加稅的風險,因此部分國際車企年初較強。近期的新能源發展迅速,中國自主車企走勢較強,比亞迪達到世界第6位,吉利第7位,奇瑞汽車和鈴木的年初銷量相近在第10位和11位位置。隨著發達國家市場逐步萎縮,加之電動化加速發展,導致部分國際車企逐步走向衰落。

5.2025年1-2月中國占世界新能源車份額7成、增量貢獻度9成

2025年1-2月份世界汽車銷量達到1,352萬輛,新能源汽車達到261萬輛,新能源占世界汽車的19.3%。2025年1-2月世界新能源乘用車達到250萬輛,同比增長33%。2月世界新能源乘用車達到121萬輛,同比增長47%,環比下降6%。

世界新能源車滲透率總體呈現快速提升趨勢,2022年已經達到13%水平,2023年達到16%,2024年達到19.2%。2025年初滲透率偏低,一季度僅有18.8%。2025年滲透率中,中國新能源滲透率達到38%,德國達到24%,挪威達到77%,美國僅有9.9%,日本僅有2%,因此世界新能源發展的不均衡性極為明顯。

海外新能源在今年車市繼續低迷前行,由于歐美新能源走勢較弱,因此1-2月增速降到10%。今年1-2月美國新能源銷量22萬輛、增速4%,放緩較大,尤其2月增長較差。歐洲新能源乘用車今年1-2月銷量43萬輛,較去年同期增長11%。

近期中國新能源乘用車的增速強于世界平均增長速度,2020年中國新能源乘用車世界份額較大反轉。2021年中國全年保持52.5%的較強水平;2022年的中國新能源乘用車世界份額超過63%;2023年的中國占世界份額64%;2024年份額向上沖刺到70.1%;2025年1-2月的份額保持在69%。中國在世界純電動車市場份額表現相對平穩,2022年回升到65.9%的份額;2023-2024年的份額低于65%的水平;2025年1-2月63%份額的表現相對平穩。2021年中國在世界插電混動份額約32%,2022年上升到56%,2023年上升到69%,2024年上升到79%,2025年1-2月達到78%的超高水平,中國在世界插電混動市場呈現超強的表現。

在目前海外可統計到的主流市場中,自主品牌新能源的海外市場總體表現持續走強。2021年中國自主品牌新能源車在海外市場份額1.8%;2022年上升到4.7%,增長2.9個點;2023年上升到7.9%,增長3.2個點;2024年自主新能源乘用車海外銷量份額9.5%;2025年1-2月自主新能源乘用車海外市場銷量份額14%。由于歐美極差,因此自主新能源乘用車海外市場銷量份額上升速度提升。

世界新能源車總體的增量貢獻基本就是在中國。2025年1-2月份世界新能源的增減量貢獻度中,中國占了89%,德國占了5%,英國占了3%,土耳其占了2%,意大利占了1%,近幾年中國貢獻了世界9成左右的增量,中國車市是世界新能源車競爭的核心焦點。

6.2025年1-2月中國汽車出口較強

2025年2月中國汽車實現出口42萬輛,同比增長7%,同、環比走勢總體平穩;1-2月中國汽車實現出口97萬輛,累計同比增速17%。

2025年1-2月中國汽車出口總量的前10國家:墨西哥85,997輛、阿聯酋71,418輛、俄羅斯57,592輛、比利時48,546輛、沙特43,366輛、英國37,066輛、澳大利亞36,117輛、土耳其33,241輛、菲律賓30,524輛、巴西27,345輛;1-2月中國汽車出口增量的前五國家:阿聯酋38,703輛、墨西哥20,163輛、沙特12,587輛、土耳其12,020輛、以色列11,719輛。

俄羅斯市場的中國車企防風險意識提升,出口俄羅斯調整力度較大。雖然1-2月俄羅斯國內總體銷量下滑不大,但2025年1-2月我們出口俄羅斯同比去年凈減5.5萬輛,下降幅度較大,尤其是環比11-12月出口,更是下降了14.3萬輛,波動較大。

2025年2月中國新能源汽車出口14.8萬輛增長12%,表現也是很好的;2025年1-2月新能源汽車出口量36萬輛,同比增長26%,增速遠高于2024年1-2月的11%。2025年1-2月中國新能源插混車型出口9.5萬,增長202%,其中2月插混出口5.3萬增長204%。2025年1-2月中國純電動車出口26.5萬輛,增長5%,相對2024年出口增速小幅放緩。

2025年1-2月中國新能源汽車出口總量前10國家:比利時46,162輛、土耳其25,458輛、墨西哥24,786輛、英國21,579輛、菲律賓20,782輛、泰國17,274輛、阿聯酋16,796輛、巴西16,196輛、澳大利亞15,411輛、以色列11,720輛;2025年1-2月中國新能源汽車出口同比增量前五國家:土耳其22,745輛、墨西哥18,488輛、以色列9,577輛、印度尼西亞6,483輛、比利時6,419輛。

中國新能源車2025年1-2月出口表現好于預期,中國新能源車出口向發達國家市場呈現高質量發展的局面,主要是出口西歐和東南亞市場。燃油車市場的俄羅斯下滑明顯,但其中中國車企的比亞迪、吉利、長安等主力車企在俄羅斯市場表現還是很不錯的。

7.2025年1-2月中國汽車進口6萬輛,同比下降46%

中國進口車進口量從2017年的124萬輛,持續以年均8%左右下行,到2023年僅有80萬輛。2024年汽車進口70萬輛,同比下降12%。目前2025年1-2月進口汽車5.6萬輛,同比下降46%,進口車市場持續萎縮,壓力較大。隨著國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,已持續3年負增長。

2025年1-2月進口最高的前10國家是:德國16,867輛、日本13,014輛、斯洛伐克11,248輛、美國6,543輛、英國4,434輛、瑞典1,018輛、墨西哥971輛、奧地利538輛、韓國218輛、匈牙利202輛。1-2月同比增量最大的是斯洛伐克1,530輛。

2024年1-12月進口車最高的是日本227,987輛、德國192,817輛、美國109,842輛、斯洛伐克62,412輛、英國45,096輛、瑞典22,311輛、奧地利10,790輛、墨西哥8,253輛、匈牙利8,063輛、韓國4,773輛。

隨著中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。隨著國際關系的不斷復雜,還是要未雨綢繆建立更多的進口渠道和創新的進口模式,維持進口車市場合理規模。