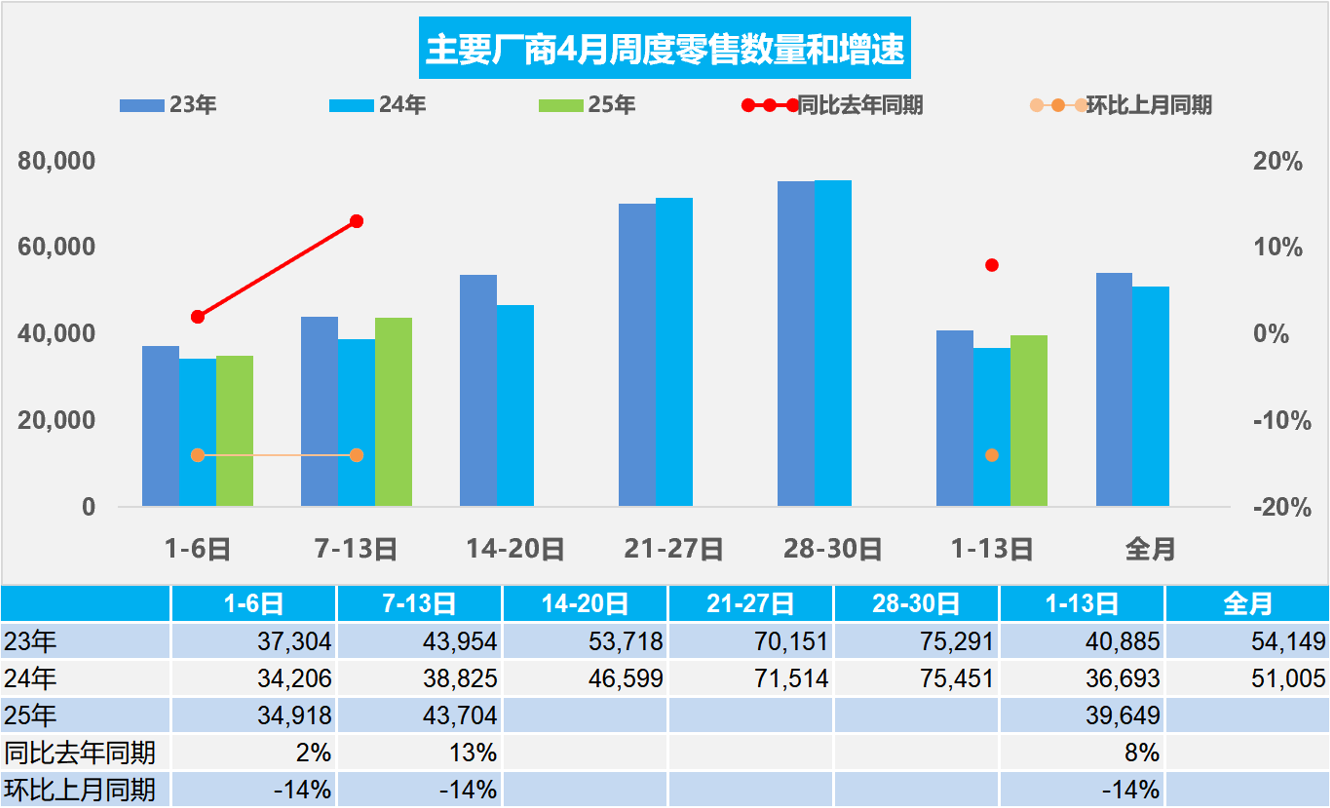

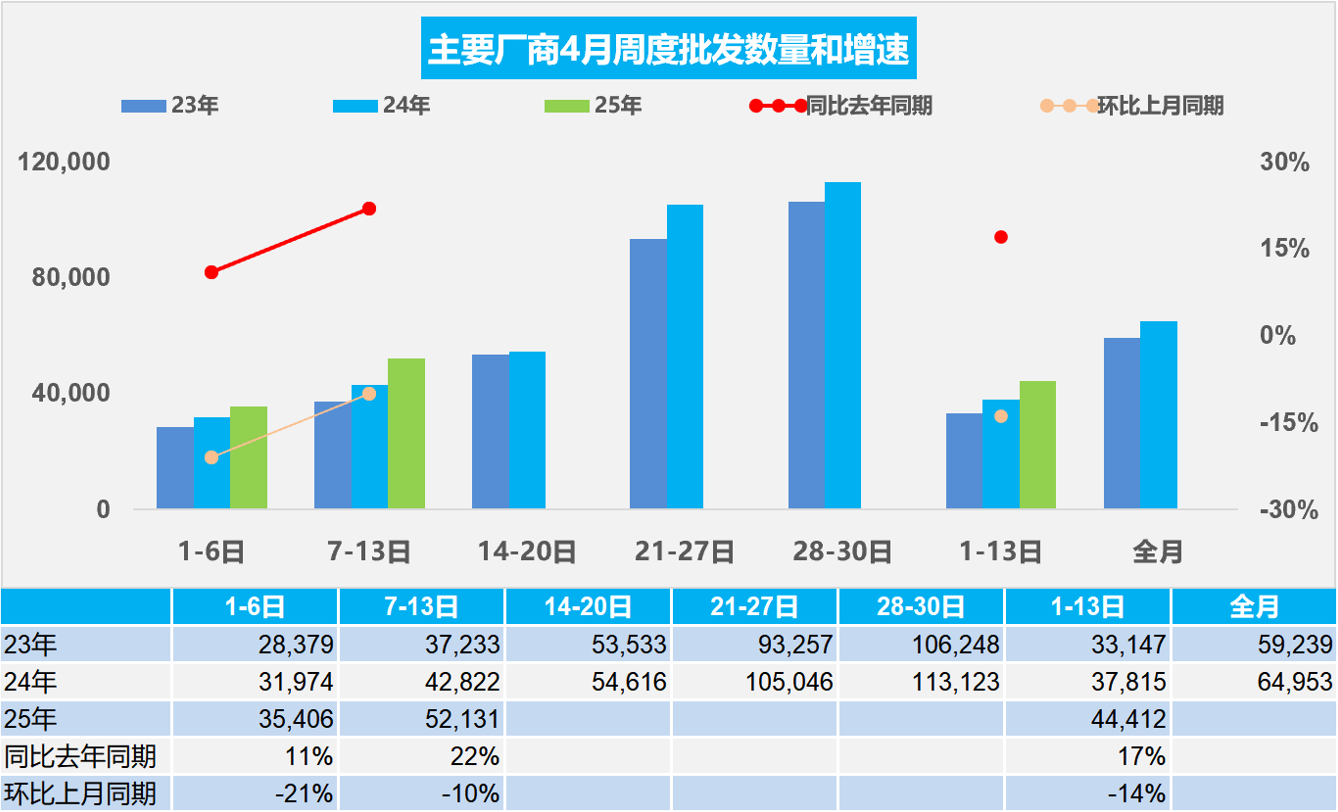

乘用車:4月1-13日,全國乘用車市場零售51.5萬輛,同比去年4月同期增長8%,較上月同期下降14%,今年以來累計零售564.2萬輛,同比增長6%;4月1-13日,全國乘用車廠商批發57.7萬輛,同比去年4月同期增長17%,較上月同期下降14%,今年以來累計批發685.5萬輛,同比增長12%。

新能源:4月1-13日,全國乘用車新能源市場零售27.5萬輛,同比去年4月同期增長15%,較上月同期下降17%,新能源零售滲透率53.3%,今年以來累計零售269.5萬輛,同比增長34%;4月1-13日,全國乘用車廠商新能源批發30.7萬輛,同比去年4月同期增長25%,較上月同期下降9%,新能源廠商批發滲透率53.2%,今年以來累計批發315.6萬輛,同比增長41%。

1.2025年4月全國乘用車零售市場平穩

4月第一周全國乘用車市場零售日均3.5萬輛,同比去年4月同期增長2%,較上月同期下降14%。

4月第二周全國乘用車市場零售日均4.4萬輛,同比去年4月同期增長13%,較上月同期下降14%。

4月1-13日,全國乘用車市場零售51.5萬輛,同比去年4月同期增長8%,較上月同期下降14%;今年以來累計零售564.2萬輛,同比增長6%。

在國家促消費和多省市對應的促消費政策的推動下,春季車展線下活動將全面活躍市場氣氛并將加速聚攏人氣。4月初的新品上市極其活躍。廠商“一口價”策略、“0息”購車金融方案等一系列促銷優惠活動繼續。近期終端智駕推廣對銷量拉動效果一般,各家為了搶抓以舊換新政策機會,很多都推出廠商端的置換、報廢補貼,效果較好。

由于外部環境的劇烈變化,且出現超預期的普遍加關稅的巨大外部變盤壓力,消費心態也受到一定的影響,但國家早有促進內需的政策導向,因此我們的發展靠“內、外需”共同推動的趨勢日益明顯,乘用車市場穩內需的效果也將持續體現。4月乘用車市場零售走勢平穩向好。

2.2025年4月全國乘用車廠商銷量平穩

4月第一周全國乘用車廠商批發日均3.5萬輛,同比去年4月同期增長11%,環比上月同期下降21%。

4月第二周全國乘用車廠商批發日均5.2萬輛,同比去年4月同期增長22%,環比上月同期下降10%。

4月1-13日,全國乘用車廠商批發57.7萬輛,同比去年4月同期增長17%,較上月同期下降14%;今年以來累計批發685.5萬輛,同比增長12%。

2025年4月共有22個工作日,與去年4月持平,有利于車市產銷平穩增長。2024年春季的價格戰帶來2-3月的市場嚴重低迷,隨著2024年報廢更新政策在4月24日落地實施,去年4月后的車市逐步恢復增長,今年4月仍有一定低基數的促進效果。

近期合資燃油車發力,隨著新能源占比過半,合資企業努力調整渠道、產品、廣宣等,尤其是頭部合資企業,近期取得尚可的業績,并且合資未來新產品陸續發布技術路線,合資企業2025年有探底反彈趨勢。

中國汽車出口美國占比微乎其微,尤其是自主品牌完全沒有在美國銷售,因此中國生產的自主品牌汽車不會受到美國加關稅的影響;2025年4月中國乘用車市場銷量目前保持穩步增長,新能源汽車將成為主要驅動力,傳統燃油車市場則繼續萎縮。政策支持、技術進步和消費升級將是推動市場發展的關鍵因素,減少對燃油車歧視性政策實現“油電同強”對穩定國內外車市銷售將有更好的推動作用。

3.新能源車鋰電池2025年3月國內零售配套裝車56.6 GWh

2025年3月鋰電池裝車56.6GWh,同比增長62%;三元電池裝車同比下降12%,占比18%,低于同期;而磷酸鐵鋰電池裝車同比增速97%,占比82%。三元電池增長大幅放緩。2025年動力電池的產量中裝車的比例下降到40%,其中三元電池裝車率39%,磷酸鐵鋰裝車率40%。

根據合格證電池量測算,2025年3月新能源汽車合格證產品產量是112萬輛、同比增53%。2025年1-3月新能源車國內合格證261萬輛、同比增長44%較強,其中純電動乘用157萬輛、同比增長55%;插混乘用車92萬輛、同比增長30%;純電動專用車11.4萬輛、同比增長39%,這樣的產量數據還是較好的。1-3月,新能源專用車裝車量21.1GWh,同比增長150.9%,增速明顯。

純電動車目前主力電池能量密度區間在125到160之間。尤其2025年一季度表現比較突出的是125到140的電池占比達到62%,同比上升18個百分點。2025年一季度電池能量密度160以上的車型占比9%,相對于2024年的16%出現了明顯的下降,這主要還是磷酸鐵鋰電池對三元替代帶來影響下的能量密度下降。而125以下能量密度的產品從2024年一季度9%下降到了目前2025年的1%的比例。2025年一季度,受國際局勢其他電池出口帶動,動力和其他電池出口持續增長,合計累計出口61.5GWh,同比增長91.2%。其中3月受國際關稅變化,國際市場有存貨現象。

電池企業的競爭格局形成寧德時代和比亞迪兩者相對較強的特征。寧德時代2025年一季度占比上升到47.5%,比亞迪的占比從2020年的15%上升到2025年一季度的23%;其它電池企業的占比也出現了明顯分化的態勢。電池企業形成了頭部企業聚集效應放緩的特征,從2022年頭兩家企業72%的比例,2025年仍保持71%的比例,其它企業有近30%左右的空間。

4.2025年3月全國皮卡市場生產5.6萬增長10%

皮卡產銷:2025年3月全國皮卡生產5.6萬輛,同比增長10.7%,1-3月皮卡生產13.2萬輛,同比增長9.4%;2025年3月份皮卡市場銷售5.8萬輛,同比增長13.1%,環比增長33.5%,處于近5年的高位水平。2025年1-3月份皮卡市場銷售13.7萬輛,同比增長6.8%。長城汽車持續保持強勢皮卡領軍地位,國內外表現均很好。在國內皮卡零售市場,長城汽車、江鈴汽車、鄭州日產、江西五十鈴等表現持續看多,“皮卡一超三強”格局繼續保持。

皮卡市場的主力區域在西南、西北為主,西部地區的皮卡需求較大。3月西南地區的皮卡需求表現較強。目前來看,2025年3月西南、西北地區的皮卡需求占到總體需求的48%左右,成為兩大核心市場。隨著房地產調整、出口轉內銷的新經濟增長特征,大量農民工返省返鄉,中西部和北方車市增長較強,皮卡市場有更好的內需發展空間。

皮卡出口:全國皮卡市場2024年累計出口皮卡23.3萬輛,增速76%。今年皮卡總體行業出口超強,2025年3月皮卡出口2.4萬輛,同比增長20%,環比增長22%,行業出口占比繼續保持高位,1-3月皮卡出口6.2萬輛,同比增長31%。2024年皮卡出口占比皮卡總銷量的45%,2025年3月達到出口占比皮卡總銷量的42%,2025年1-3月達到出口占比皮卡總銷量的45%,中國自主皮卡出口提升較好。江淮汽車、長城汽車、長安汽車、上汽大通、福田汽車均保持強勢出口表現。作為國際化車型的皮卡,已成為我國商用車出口中的最強品類。

前兩年來國際車企的生產不足,市場供需缺口較大,這為中國皮卡出口海外奠定基礎,也推動2022年以來中國皮卡出口持續增長。今年3月皮卡出口仍呈現同比較強的增長態勢,部分皮卡企業抓住出口機遇實現強勢增量,如江淮汽車、長安汽車、長城汽車、上汽大通的出口規模都很大,很多皮卡廠商出口占各自廠商皮卡總銷量的一半以上。

新能源皮卡:2024年全國新能源皮卡銷量1.25萬輛,同比增長59%。2025年3月新能源皮卡0.27萬輛,同比增長219%,環比增長25%,1-3月累計新能源皮卡0.62萬輛,增187%,形成超強于燃油皮卡的較好走勢。相對于電動輕卡的物流需求暴增,電動化是商用車路權提升最佳方式。隨著電動化和乘用化的發展,皮卡市場的空間逐步改善。3月新能源皮卡銷量中:吉利雷達電動皮卡1482輛、長安增程皮卡745輛,其它皮卡企業的新能源車也有一定規模。伴隨著國內電動皮卡市場啟動,逐步培育市場,預計未來將會更快的發展來滿足國內外需求。

5.乘用車3月均價17萬元

根據乘聯數據,3月乘用車市場零售194萬輛,同比增長14%,環比增長40%;今年以來累計零售512萬輛,同比增長6%。3月零售處于歷年3月零售歷史高位,1-3月恢復正增長,市場表現較強。3月新能源乘用車市場零售99萬輛,同比增長38%,環比增長45%;1-3月累計零售242萬輛,增長36%。2024年乘用車均價是17.7萬元,2025年1-3月乘用車均價是17萬元,3月乘用車均價17萬元,3月均價較同期下降2.2萬元。

在新舊動能轉換期間,消費萎縮的市場才會均價持續上升,蓬勃發展的市場是平穩和降價的市場。常規燃油車價格持續上升,市場萎縮在中低端很明顯,而高端萎縮慢,因此從2019年的15萬元上升到2024年的18.3萬元。2025年1-2月春節期間的均價降低到18萬元,3月回升到18.3萬元,中低端需求群體買車少了。

而新能源車的均價近期逐步下降,從2023年的均價18.4萬元,下降到2024年的均價17.1萬元,目前2025年3月是15.6萬元,2025年1-3月豪華車均價36.7萬元,較2024年增0.1萬元;合資品牌17.3萬元,較2024年持平;新勢力23.3萬元,較2024年下降3.8萬元;自主車企均價12萬元,較2024年下降0.7萬元。

價格下降明顯,體現新能源車消費的活躍,是好的事情。中國私車普及仍處于千人乘用車保有量200輛的世界中低位水平,乘用車銷售均價降低推動市場普及和升級全方位發展,價格與成本是世界競爭的利器,未來中低價車促消費的發展空間巨大。