11月乘用車市場(chǎng)零售量創(chuàng)歷史新高達(dá)到238萬(wàn)臺(tái),在15年11月的18%高增速基礎(chǔ)上仍能實(shí)現(xiàn)同比增速22%的高增長(zhǎng),較10月同比增速22%相對(duì)走穩(wěn),基本符合乘聯(lián)會(huì)提出的前低中高后穩(wěn)的年度走勢(shì)特征。

16年的高增長(zhǎng)和2015年股災(zāi)低基數(shù)有一定的關(guān)系,體現(xiàn)了私車普及偏低下的稅收刺激的較好拉動(dòng)效應(yīng)。11月環(huán)比10月的零售增速9%基本符合歷年走勢(shì)特征,11月份乘用車市場(chǎng)表現(xiàn)體現(xiàn)了購(gòu)置稅優(yōu)惠政策臨近到期前的市場(chǎng)持續(xù)火爆狀態(tài),冬季消費(fèi)熱情平穩(wěn)提升。

乘用車市場(chǎng)消費(fèi)環(huán)境不斷升溫,11月中采制造業(yè)PMI指數(shù)升至51.7%的高位,PPI走強(qiáng),再通脹范圍正逐步擴(kuò)大至中下游行業(yè),重卡也受治超和煤炭等基礎(chǔ)資源需求暴增的影響而大幅走強(qiáng)。

11月產(chǎn)銷零售環(huán)節(jié)總體順暢:11月廠家生產(chǎn)高于批發(fā)4.6萬(wàn)臺(tái),零售稍低于國(guó)內(nèi)批發(fā)5萬(wàn)臺(tái),產(chǎn)能和運(yùn)輸環(huán)節(jié)沒有出現(xiàn)太大瓶頸。因經(jīng)銷商庫(kù)存安全系數(shù)不足和高銷量預(yù)期下,導(dǎo)致的4季度產(chǎn)業(yè)鏈總體形成持續(xù)的搶生產(chǎn)、搶運(yùn)輸、搶購(gòu)買的景氣度偏高狀態(tài)。

11月自主品牌表現(xiàn)依舊超強(qiáng),11月份額達(dá)到42%,產(chǎn)銷同比均增長(zhǎng)30%以上。從供給看,近期自主新品的產(chǎn)品優(yōu)勢(shì)明顯,加之自主品牌的產(chǎn)能具有優(yōu)勢(shì),從市場(chǎng)看是旺銷時(shí)新購(gòu)群體多,共同推動(dòng)了旺季的高產(chǎn)旺銷,因此國(guó)家刺激政策是自主品牌的大紅包。

11月新能源車銷量達(dá)到4.18萬(wàn),總體同比增速35%。其中純電動(dòng)同比增116%,但插混同比下降40%;11月的普混銷量0.96萬(wàn)臺(tái),是插混0.45萬(wàn)臺(tái)的兩倍,這也是新能源車的限購(gòu)區(qū)域進(jìn)入發(fā)展瓶頸的結(jié)果,期待國(guó)家政策替代限購(gòu)政策成為新能源乘用車發(fā)展的核心驅(qū)動(dòng)力。

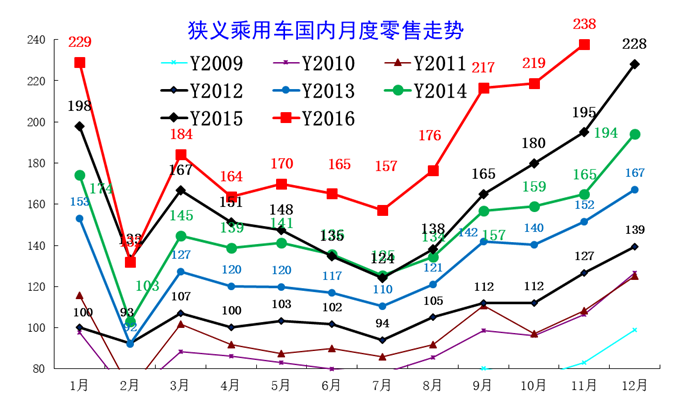

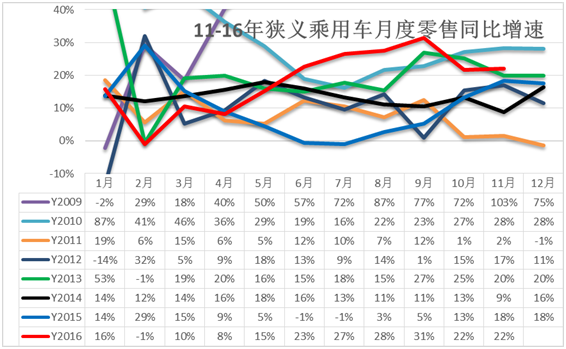

1、近年狹義乘用車零售走勢(shì)

圖表 1中國(guó)狹義乘用車月度零售走勢(shì)特征

16年11月零售創(chuàng)出歷史新高,達(dá)到238萬(wàn)臺(tái),較2015年11月增43萬(wàn)臺(tái),體現(xiàn)16年市場(chǎng)超強(qiáng)增長(zhǎng)的態(tài)勢(shì)。在10月的銀九金十的季節(jié)性強(qiáng)勢(shì)走勢(shì)基礎(chǔ)上,11月環(huán)比增量19萬(wàn)。這樣的1-4月起步偏低7-9月走強(qiáng)的現(xiàn)象是相對(duì)較好的,10-11月的大幅增量似乎回到09-10年的年末拉升特征,體現(xiàn)了市場(chǎng)的強(qiáng)勢(shì)走勢(shì)。

2、11月市場(chǎng)產(chǎn)銷零綜合走勢(shì)

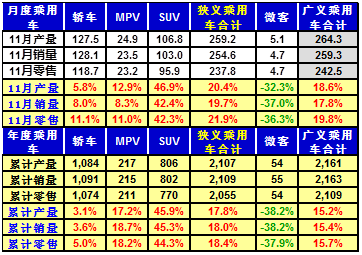

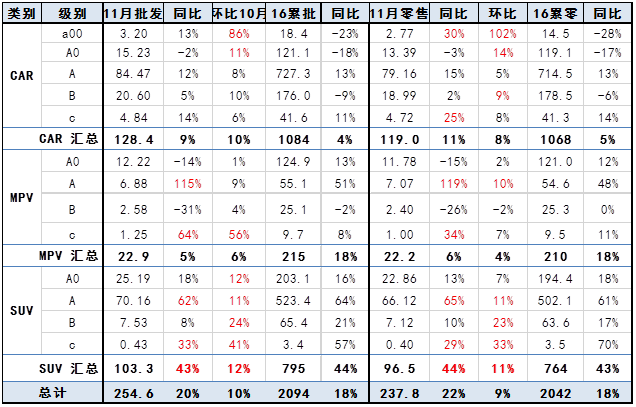

11月狹義乘用車國(guó)內(nèi)零售持續(xù)走強(qiáng),批發(fā)同比增速達(dá)到22%,環(huán)比增9%。其中增長(zhǎng)最強(qiáng)的是SUV,同比增長(zhǎng)42%左右,其主要原因也是A級(jí)SUV的新品貢獻(xiàn)體現(xiàn)的較充分,形成持續(xù)的市場(chǎng)熱點(diǎn)。而轎車市場(chǎng)的增速為11%,這也是11月總體市場(chǎng)需求走強(qiáng)的體現(xiàn),轎車增速也有改善。

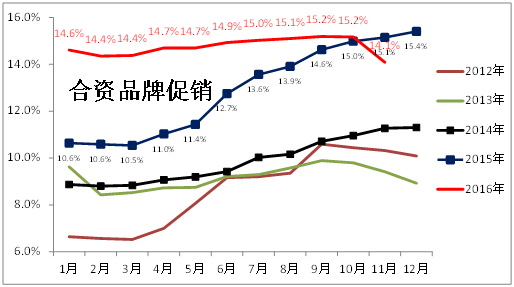

16年車市促銷價(jià)格走勢(shì)相對(duì)平穩(wěn),沒有出現(xiàn)劇烈的波動(dòng),這也是類似歷年的車市增長(zhǎng)特征。一般從5月就會(huì)出現(xiàn)車市的價(jià)格的波動(dòng),也就是車市市場(chǎng)走勢(shì)偏弱,則廠家會(huì)采取促銷加大促使穩(wěn)定銷量。但16年基本沒有這樣的銷量波動(dòng)特征,體現(xiàn)廠家力爭(zhēng)平穩(wěn)對(duì)應(yīng)形勢(shì)變化的心態(tài)。

3、11月車市零售平穩(wěn)走強(qiáng)

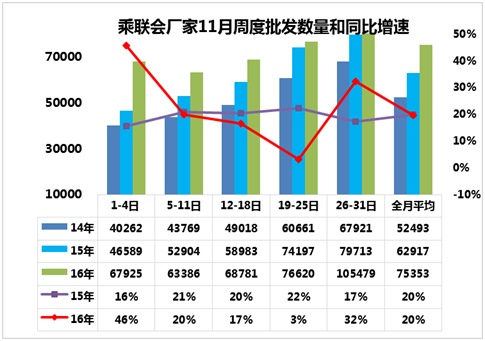

11月1-5周車市零售同比去年11月達(dá)22%的較快增速,相對(duì)去年的同比增速16%稍快。其中第一周的零售達(dá)到6.98萬(wàn)臺(tái)/日,同比增速達(dá)到47%;第二周的零售達(dá)到5.38萬(wàn)臺(tái)/日,同比增速達(dá)到14%。第二周的零售走勢(shì)稍慢,這也中有部分廠家數(shù)據(jù)的暫時(shí)異常的影響,總體看第二周主力廠家零售的走勢(shì)仍很強(qiáng),第三周的零售上升到日均7.1萬(wàn)臺(tái),同比增速達(dá)到30%,市場(chǎng)狀態(tài)仍是超強(qiáng)的。第四周達(dá)到日均7.3萬(wàn)臺(tái),增速13%。最后一周的零售表現(xiàn)較強(qiáng),這也是寒潮雨雪天氣的影響,帶來的第四周偏低和月末回補(bǔ)。

11月前五周乘用車廠家批發(fā)走勢(shì)保持20%的超強(qiáng)增速,其中第一周的批發(fā)增速達(dá)到47%的超強(qiáng)增速,這也是第一周的經(jīng)銷商進(jìn)貨積極的結(jié)果。而第二周的廠家批發(fā)達(dá)到6.3萬(wàn)臺(tái)的增速,20%的增速也是較快的,第三周的批發(fā)達(dá)到日均7.1萬(wàn)臺(tái),增速保持較高水平。第四周也僅有7.6萬(wàn)臺(tái)。總體看,年末車市的火爆應(yīng)該較確定,變化可能性不大,總體的批發(fā)走勢(shì)快于零售,廠家全力拼命生產(chǎn)。11月上中旬的北方雨雪天氣不嚴(yán)重,運(yùn)輸環(huán)節(jié)壓力相對(duì)平穩(wěn),而第四周的天氣因素不太好,雨雪霧霾影響運(yùn)輸效率。而一些廠家開始考慮穩(wěn)健產(chǎn)銷的節(jié)奏控制。但最后一周的而批發(fā)走勢(shì)較強(qiáng),帶動(dòng)11月的批發(fā)表現(xiàn)較好。

4、車市季節(jié)角度狹義乘用車增長(zhǎng)較高

16年1-2月為春節(jié)期,車市增速9%,相對(duì)歷年的增速是最低的,3-4月增速在9%左右走穩(wěn),5-9增速進(jìn)入歷年的高增速區(qū)間。9月作為3季度末的政策變化期,前期的節(jié)能車補(bǔ)貼階段性取消,稅收變化等,9月都是關(guān)鍵節(jié)點(diǎn),今年9月31%的形成階段性增速高點(diǎn)。去年10月開始的零售基數(shù)變高,這對(duì)11月車市帶來一定影響。10-14年的11月增速波動(dòng)較大,今年11月的高位平穩(wěn)也是車市自身動(dòng)力較強(qiáng)的體現(xiàn)。

5、狹義乘用車各級(jí)別增長(zhǎng)特征

11月車市產(chǎn)銷增速均高于年均增速,其中的SUV市場(chǎng)增速貢獻(xiàn)度減小,而轎車的11月增速回暖帶來車市的增速企穩(wěn)回升,11月的轎車增速10%快于年均增速3%較多,形成較好的車市拉動(dòng)效應(yīng)。

6、12月走勢(shì)預(yù)期

12月是小月,31個(gè)日歷日中有有22個(gè)工作日,同比15年12月的工作日少一天,有利于17年1月銷量穩(wěn)定。由于乘用車車市面臨購(gòu)置稅減半政策的退出預(yù)期,而且汽車市場(chǎng)面臨新能源車的第四批目錄發(fā)布后的年末爆搶行情,車市總體相對(duì)火爆。由于新能源客車的利潤(rùn)豐厚,考慮到新能源輕客和專用車等需要12月?lián)尞a(chǎn)、搶運(yùn)、搶上牌,總體車市的資源緊張的火爆行情因此也更為凸顯。

由于明年春節(jié)在一月份,會(huì)使春節(jié)前的銷售高峰提前到12月就啟動(dòng),節(jié)前消費(fèi)高峰與政策退出的搶購(gòu)高峰推動(dòng)12月車市零售更高。因?yàn)榻衲晔袌?chǎng)好是稍超預(yù)期的,大多數(shù)廠家能超額完成營(yíng)銷計(jì)劃,而對(duì)明年的市場(chǎng)低迷的擔(dān)憂較多,年末提早停止開票等平衡年度銷量實(shí)現(xiàn)可持續(xù)增長(zhǎng)也是可以理解的。

7、購(gòu)置稅優(yōu)惠政策明年在7.5%最佳

由于1.6升以下購(gòu)置稅減半政策對(duì)車市促進(jìn)巨大,而且今年4季度的車市增量受購(gòu)置稅減半的末班車效應(yīng)促進(jìn)巨大。目前已經(jīng)進(jìn)入12月中,搶購(gòu)增量已經(jīng)對(duì)4季度帶來巨大的增量促進(jìn)。為了實(shí)現(xiàn)17年在今年高基數(shù)下的平穩(wěn)增長(zhǎng),如果17年的購(gòu)置稅優(yōu)惠政策采取減按7.5%征收的模式將符合消費(fèi)預(yù)期,既能夠?qū)崿F(xiàn)最小限度的稅收損失,又能確保17年底的退出翹尾效應(yīng),以此穩(wěn)定17年汽車產(chǎn)銷增長(zhǎng)增速。

8、自主品牌動(dòng)力的增壓+自動(dòng)擋的高端化躍升

16年乘用車市場(chǎng)呈現(xiàn)高端升級(jí)化趨勢(shì),在自主品牌SUV的高端化中,增壓動(dòng)力加自動(dòng)擋的動(dòng)力提升效果突出。目前國(guó)產(chǎn)的豪華車基本沒有手檔車型,而前幾年自主品牌的均價(jià)偏低,自動(dòng)擋油耗高且配套資源少,因而手檔占比較高。

隨著自主品牌均價(jià)提升的SUV高端化突破,在16年自主品牌SUV總量中:增壓+自動(dòng)擋的比例占到30%,增壓+手檔占22%,自然吸氣+手檔占比為38%,自然吸氣+自動(dòng)擋比例達(dá)到9%,自主車型逐步追趕高端車型的動(dòng)力配置體系,這也有利于消費(fèi)者的更多選擇自主SUV車型。

隨著自動(dòng)擋技術(shù)的而近幾年總體升級(jí),油耗低于手擋的現(xiàn)象日益明顯。在16年自主品牌推出的新車型中,DCT等自動(dòng)擋的油耗從劣勢(shì)轉(zhuǎn)優(yōu)勢(shì)也將更為突出,目前新車中MT類車型的平均油耗是三階段的95%,而自動(dòng)擋中的DCT類全部車型的平均油耗是91%。自主品牌迅速研發(fā)自動(dòng)擋產(chǎn)品,建立了增壓+自動(dòng)擋的新優(yōu)勢(shì),自主高端車型也出現(xiàn)全部自動(dòng)擋的產(chǎn)品線,既提升了品牌形象,也緩解了油耗壓力。尤其是自主車企的DCT技術(shù)的突破,推動(dòng)插混技術(shù)的自主化體系性掌控,形成可持續(xù)的動(dòng)力總成升級(jí)線路。

9、第四批新能源推薦車型目錄是大紅包

12月初工信部公布了《新能源汽車推廣應(yīng)用推薦車型目錄》(第4批),一共有678款新能源汽車列入本批目錄,這其中客車有371款,貨車及專用車有244款,乘用車有63款。新能源車的第四批補(bǔ)貼目錄推出,為新能源車企順利完成現(xiàn)有訂單和年末沖刺提供了政策保障,也有利于地方政府的年度新能源推廣計(jì)劃的順利完成,是有利于新能源車市場(chǎng)的可持續(xù)發(fā)展的大紅包。

此次專用車的推廣目錄到位也是為新能源車發(fā)展帶來強(qiáng)大的支撐力量,本次的專用車中的廂式運(yùn)輸車占比69%,有利于城市霧霾壓力下的短途物流需求,也為各地方城市實(shí)現(xiàn)16年預(yù)期新能源推廣目標(biāo)創(chuàng)造條件。

目前發(fā)展新能源乘用車主要靠地方的限購(gòu)政策的擠壓需求推動(dòng), 16年全國(guó)新能源車銷售中的限購(gòu)城市銷量占比較15年又有提升。而客車和專用車的新能源化主要靠國(guó)家補(bǔ)貼拉動(dòng),因此 第四批目錄推動(dòng)今年年末的新能源車客車與專用車的銷售加速。按合格證數(shù)據(jù)估計(jì),今年實(shí)現(xiàn)45萬(wàn)臺(tái)左右的新能源汽車銷量是有希望的。

10、節(jié)能車補(bǔ)貼政策仍值得期待

17年的乘用車企業(yè)平均油耗目標(biāo)要從6.7升降到6.4升,這在SUV趨勢(shì)下的降油耗壓力較大。傳統(tǒng)車型的降油耗需要政策引導(dǎo)推動(dòng),而鞭打快牛的乘用車升級(jí)壓力巨大,但目前新能源車的補(bǔ)貼僅有一小部分是屬于乘用車的。

我們的乘用車油耗是考慮的升為單位,1公斤93號(hào)汽油約1.38升,而1公斤柴油約1.2升,而隨著汽油油品的排放標(biāo)準(zhǔn)升級(jí),油品成分結(jié)構(gòu)輕量化帶來的同款車型的百公里油耗是增長(zhǎng)的,這樣的油品清潔化帶來的油耗增長(zhǎng)也是應(yīng)該有社會(huì)的共識(shí)。在1.6升以下購(gòu)置稅優(yōu)惠可能逐步退出和油品升級(jí)的背景下,乘用車的強(qiáng)力節(jié)油政策需要更多的針對(duì)小排量低油耗車型的補(bǔ)貼鼓勵(lì)。期待政策推動(dòng)節(jié)能車型的補(bǔ)貼重新推出,推動(dòng)車企節(jié)油技術(shù)的快速提升和更有熱情去更新高燃效發(fā)動(dòng)機(jī)。

11、今年車市的南強(qiáng)北弱

今年乘用車車市達(dá)到18%的超強(qiáng)增長(zhǎng),這也是區(qū)域市場(chǎng)的結(jié)構(gòu)性拉動(dòng)效應(yīng),這對(duì)區(qū)域特征明顯的車企的拉動(dòng)的分化效果較明顯。16年車市呈現(xiàn)南強(qiáng)北弱的增長(zhǎng)局面,1-10月的北方(東北+華北+西北+中部黃河流域)增速15%,占比42.6%,南方增速21%,占比57.4%,較15年占比增長(zhǎng)1.3個(gè)百分點(diǎn),這也與經(jīng)濟(jì)環(huán)境密切相關(guān)。今年前三季度的省區(qū)GDP增速后10名有八個(gè)是華北和東北的省區(qū)。從車市看的華南、華東、長(zhǎng)江中游和西南等南方車市增長(zhǎng)喜人,基本上看長(zhǎng)江以南地區(qū)的車市增長(zhǎng)均較強(qiáng)。而北方各地區(qū)車市增長(zhǎng)分化較明顯,尤其是今年前期華北和東北等地區(qū)的經(jīng)濟(jì)景氣度處于低位,玉米等農(nóng)作物收成一般且收入稍低,加之煤炭等價(jià)格偏低,而治理霧霾的北京周邊力度較強(qiáng),導(dǎo)致華北和東北等部分省區(qū)車市增長(zhǎng)持續(xù)偏弱。這也導(dǎo)致華北和東北地區(qū)的車企銷量業(yè)績(jī)表現(xiàn)不太強(qiáng)。