1.2月乘用車市場回顧

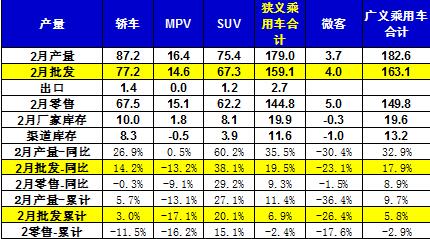

2月乘用車零售增長9.5%,加之1月的負增長9%,總體1-2月的累計零售增速僅有-2%,這是近年唯一的1-2月累計零售增速負增長的開局。1-2月的零售走勢偏弱主要是16年的年末市場超強增長帶來的透支效應(yīng)的影響時間偏長;而春節(jié)較早因素導(dǎo)致今年比去年少了10天的節(jié)前旺銷期,形成今年節(jié)前旺銷期短,節(jié)后休眠期長,綜合導(dǎo)致1-2月累計增速偏低。2月的節(jié)后產(chǎn)銷周期完整,促進廠家生產(chǎn)增長較快,形成廠家產(chǎn)量高于銷量19萬臺,廠家國內(nèi)批發(fā)高于零售11萬臺的推動式產(chǎn)銷走勢,與16年2月的產(chǎn)銷拉動式降庫存形成反差,也導(dǎo)致2月廠家批發(fā)增速20%的好于零售增速的特征。

國家購置稅補貼在16年底退坡后,部分廠家接力廠家補貼到春節(jié)前,節(jié)后這些小排量車型價格自然回升,也抑制節(jié)后的購買力釋放。從乘聯(lián)會廠家的周度市場進度看,雖然2月前三周相對1月下滑40%左右似乎較正常,但1月的春節(jié)前因透支走勢偏弱理應(yīng)帶來2月節(jié)后顯得環(huán)比稍強,但目前看恢復(fù)相對較慢。17年開局投資品種表現(xiàn)超強,PPI走強、PMI也處于高位,諸多經(jīng)濟指標偏強對車市理應(yīng)帶來一定促進,但從節(jié)后的車市恢復(fù)看,市場恢復(fù)較慢,節(jié)后市場觀望嚴重。

因16年2月的車市零售負增長低基數(shù),因此17年2月處于低基數(shù)的10%較快增長特征。2月車系走勢分化較為嚴重,合資中的日系稍強。SUV仍舊一枝獨秀。2月的熱銷車增量促進零售提升,形成吉利、廣汽乘用車、上汽乘用車等諸多自主品牌廠家的淡季低基數(shù)下的暴增新亮點。

2月新能源車銷量達到1.65萬臺,環(huán)比1月的0.54萬臺增長205%,北京政策到位后大幅改善了年初的同比劇烈下滑情況,北京需求拉動新能源產(chǎn)銷快速恢復(fù)。

2.近年狹義乘用車零售走勢

圖表 1中國狹義乘用車月度零售走勢特征

17年2月零售145萬臺,較2016年2月增12萬臺,而且較15年2月也沒有大幅增長,體現(xiàn)17年市場春節(jié)因素的恢復(fù)態(tài)勢。在購置稅5%優(yōu)惠政策退出前的強勢走勢基礎(chǔ)上,2月同比12萬,這樣 的2月起步偏低是少見的,2月低迷體現(xiàn)了市場透支后的恢復(fù)走勢。

3.2月市場產(chǎn)銷零綜合走勢

2月狹義乘用車國內(nèi)零售相對偏弱,批發(fā)同比增速達到0%,環(huán)比增-23%。其中增長最強的是SUV,同比增長7%左右,其主要原因也是A級SUV的新品貢獻體現(xiàn)的較充分,形成持續(xù)的市場熱點。而轎車市場的增速為-18%,這也是2月總體市場需求走弱的體現(xiàn),轎車增速下滑較大。而且轎車庫存增長較快。

4.2月車市零售節(jié)前走弱

由于廠家過年放假時間較長,因此2月數(shù)據(jù)總體感覺稍低于預(yù)期。16年2月的廠家零售走勢逐步企穩(wěn),第一周的零售達到6.5萬臺每天,這也是部分的16年底的穩(wěn)增長的零售增量。第二周的零售增長達到6.3萬臺每天,同比增長達到19%,考慮到臨近春節(jié)的市場需求必然回暖,這也是較好的增長。而1-2周的累計零售增速達到9%,這也是購置稅政策優(yōu)惠退出的增速總體不高。由于部分廠家逐步進入年末休假周期,第三周零售僅有6.8萬,增速2%,第三周的零售的透支導(dǎo)致增速相對偏低,年前的增速回升表現(xiàn)不突出也是壓力。

5.車市季節(jié)角度狹義乘用車增長較高

17年1-2月為春節(jié)期,車市增速偏弱,相對歷年的增速是最低的,去年10月開始的零售基數(shù)變高,這對今年2月車市帶來一定影響。10-14年的2月增速波動較大,今年2月的低位下滑也是車市自身透支壓力的體現(xiàn)。

6.狹義乘用車各級別增長特征

2月車市產(chǎn)銷增速均低于預(yù)期增速,其中的SUV市場增速貢獻度減小,而轎車的2月增速下滑帶來車市的增速偏低,2月的轎車零售增速-18%低于16年均增速5%較多,形成較大的車市下滑影響。

7.3月乘用車市場預(yù)測

3月有23個工作日,較16年3月工作日相同,屬于產(chǎn)銷大月。由于17年春節(jié)早,3月的車市逐步進入節(jié)后的生產(chǎn)活動正常期,投資和價格走強走強對車市的影響逐步體現(xiàn)。。16年3月底是東部國五實施的切換點,庫存切換期的銷量基數(shù)偏低。加之今年廠家也希望3月高銷量實現(xiàn)1季度的開門紅走勢,3月批發(fā)應(yīng)好于1-2月的7%累計增速。3月份各廠家為了奪占市場,均會不同程度的加大促銷力度,廠家走勢分化帶來的競爭也將進一步增大。

1-2月的零售增長-2%是低于預(yù)期,預(yù)計3月增速應(yīng)高于10%,廠家批發(fā)表現(xiàn)也有改善,這也是初步印證我們前期提出的17年增速特征:1月低、春季高、后期穩(wěn)的拋物線增速曲線特征。

8.北京新能源車上半年爆發(fā)

17年1月國內(nèi)新能源乘用車銷量5423臺,低于大家的預(yù)期,而2月的新能源車銷量逐步回升,這也是新能源車進入新一輪發(fā)展周期的起步期的正常過程。隨著北京的搖號購買新能源車的增量,2季度的新能源車銷量將迅速增長。北京2017年示范應(yīng)用新能源個人指標額度51,000個,2月配置指標40328個;單位的3000指標配置2601個。這些新配置指標在在半年內(nèi)上牌,估計在3-7月左右的新能源車進入高潮,隨后的年末新能源車受限于指標約束而急速萎縮,由此形成北京的新能源銷售市場形成計劃性的前高后低局面,這也是計劃市場模式下北京新能源經(jīng)銷商的巨大課題,如何走過8月后的超低銷量的市場波動也是考驗經(jīng)銷商的銷售課題,各方應(yīng)該為新能源經(jīng)銷商的平穩(wěn)過度和可持續(xù)生存多想辦法。而全國市場的新能源車的銷售因北京的3-7月放量而走勢改善。

9.B級SUV將成為17年車市增長亮點

從05年以來的中國SUV市場持續(xù)高增長,11年開始的SUV與轎車走勢分化,消費升級推動SUV化的趨勢持續(xù)。從13年啟動的A0級SUV在10%份額開始新品推動了高增長,15年的AO級SUV占據(jù)SUV的30%份額,隨后的16年A級自主SUV新品又一次大爆發(fā),形成A級SUV市場份額的回升。由于合資SUV價格體系的相對偏高,近期自主品牌向上突破選擇B級SUV相對較好,近期的長城H7、傳祺GS8、長安CS95等迅速形成月銷數(shù)千臺的強勢突破局面,20萬元左右區(qū)間的自主品牌逐步站穩(wěn)。未來隨著自主品牌車企逐步掌握插混技術(shù),較高價格下的技術(shù)先進性也就有更多的機會,自主向上突破是可持續(xù)的。

10.電動車對柴油車替代日益明顯

此次政府工作報告提出的對在用車的排放監(jiān)管也是成為治理汽車霧霾的重要方式。由于柴油壓燃方式的特點,從制造和使用成本的雙重考慮,柴油車的排放達標的造假問題時有發(fā)生。例如在用車安裝了網(wǎng)上銷售的尿素螺絲之后,柴油車尿素的使用量大為減少。類似降成本的動態(tài)做法成為難以杜絕的問題。治理霧霾的策略總是針對乘用車老舊車,而更嚴重污染的生產(chǎn)資料柴油車缺乏有效的治理手段。隨著此類問題的凸顯,未來的物流生產(chǎn)資料用車將逐步電動化趨勢,輕卡、微卡和輕客、微客等物流用車從柴油車逐步轉(zhuǎn)為電動專用車,17年的電動物流車將有高速增長的趨勢。

11.共享單車沖擊網(wǎng)約車購車需求

隨著互聯(lián)網(wǎng)+的推動,15年以來的網(wǎng)約車發(fā)展迅速,優(yōu)步和滴滴等成為百姓出行的新選擇。16年的共享單車的迅速成為短途出行或地鐵接駁需求的最佳選擇,近期春暖花開的騎車出行用戶有迅速爆發(fā)。網(wǎng)約車的主要客戶與共享單車交叉較多,主要是短途出行。共享單車爆發(fā)導(dǎo)致大量短途快車或出租需求變成鍛煉身體的自行車出行。

17年初的合資品牌走勢不強與網(wǎng)約車的需求也是有關(guān)的。前兩年大量司機貸款購買中高端轎車品牌做網(wǎng)約車,相對于北京6.7萬出租,據(jù)滴滴發(fā)布數(shù)據(jù)說活躍網(wǎng)約車司機就能超越20萬。由此形成全國百萬以上的網(wǎng)約車用車購車需求,這些需求主要是合資中檔轎車。隨著網(wǎng)約車新政策:平臺持證經(jīng)營、司機持證上崗、車輛持證載客,多地的本地戶籍和本地牌的要求也剔除了大量外地車輛和司機,由此導(dǎo)致外地用戶的大量減少,這也是導(dǎo)致網(wǎng)約車需求劇烈減少。而此時的共享單車又導(dǎo)致目前的網(wǎng)約車短途需求劇烈減少。網(wǎng)約車的購車較去年的大幅縮減也是導(dǎo)致車市低迷分化的重要因素之一。

二、2017年汽車工業(yè)走勢

1.17年汽車市場走勢較強

17年汽車市場走勢超預(yù)期的好, 總體增速較高,而且2月的汽車增速超強。17年1-2月汽車總計銷量445.88萬臺,累計增速9.2%;17.2月汽車總計銷量193.92萬臺,同比增長22.7%,環(huán)比增長-23%。

17年的汽車呈現(xiàn)卡車和乘用車的銷量增速齊飛的特征。 17年1-2月狹義乘用車銷量375.69萬臺,累計增速7.5%;17.2月狹義乘用車銷量158.97萬臺,同比增長20.2%,環(huán)比增長-26.6%。17年1-2月卡車銷量45萬臺,累計增速43.4%;17.2月卡車銷量23.33萬臺,同比增長66.8%,環(huán)比增長7.7%。

乘用車的高增長與卡車的高增長是有基數(shù)和經(jīng)濟環(huán)境的特殊原因的,2月的增長仍有不確定的因素。

2.中國汽車進出口走勢進口車反差較大

圖表 2中國汽車06-2016年進出口表現(xiàn)對比分析 單位 萬臺,%

15-16年的整車進出口都很差,但16年回暖的趨勢較明顯。13年以來的進口車的波動遠大于出口市場,15-16年的出口稍好于進口。根據(jù)全國海關(guān)統(tǒng)計,2016年1-12月的中國汽車累計進口108萬臺,累計增速-2%。出口達到81萬臺,同比增長7%,16年好于15年增速表現(xiàn)較多。

3.中國汽車進口走勢

進口車市場受到的各方因素干擾較大。諸多政策、需求、渠道等因素都會導(dǎo)致進口車的劇烈波動。在14年超強的背景下,15年進口出現(xiàn)高基數(shù)的低迷。16年的3-8月恢復(fù)增長,9月表現(xiàn)稍弱,11-12月的進口車表現(xiàn)較強。

4.中國汽車出口走勢

圖表 3 汽車整車出口走勢圖

從月度走勢看,近幾年的出口仍呈現(xiàn)季節(jié)性特征,呈現(xiàn)夏季走高過山車的見頂回落走勢特征。

16年出口處于歷年的低位水平,相對12年的高位差距巨大。16年車市出口開局偏低,3月有走強向上的趨勢,5月出口同比增長,但6月的出口下滑情況較明顯。 隨著下半年 的人民幣貶值和出口目標國的經(jīng)濟恢復(fù),中國汽車出口改善明顯。