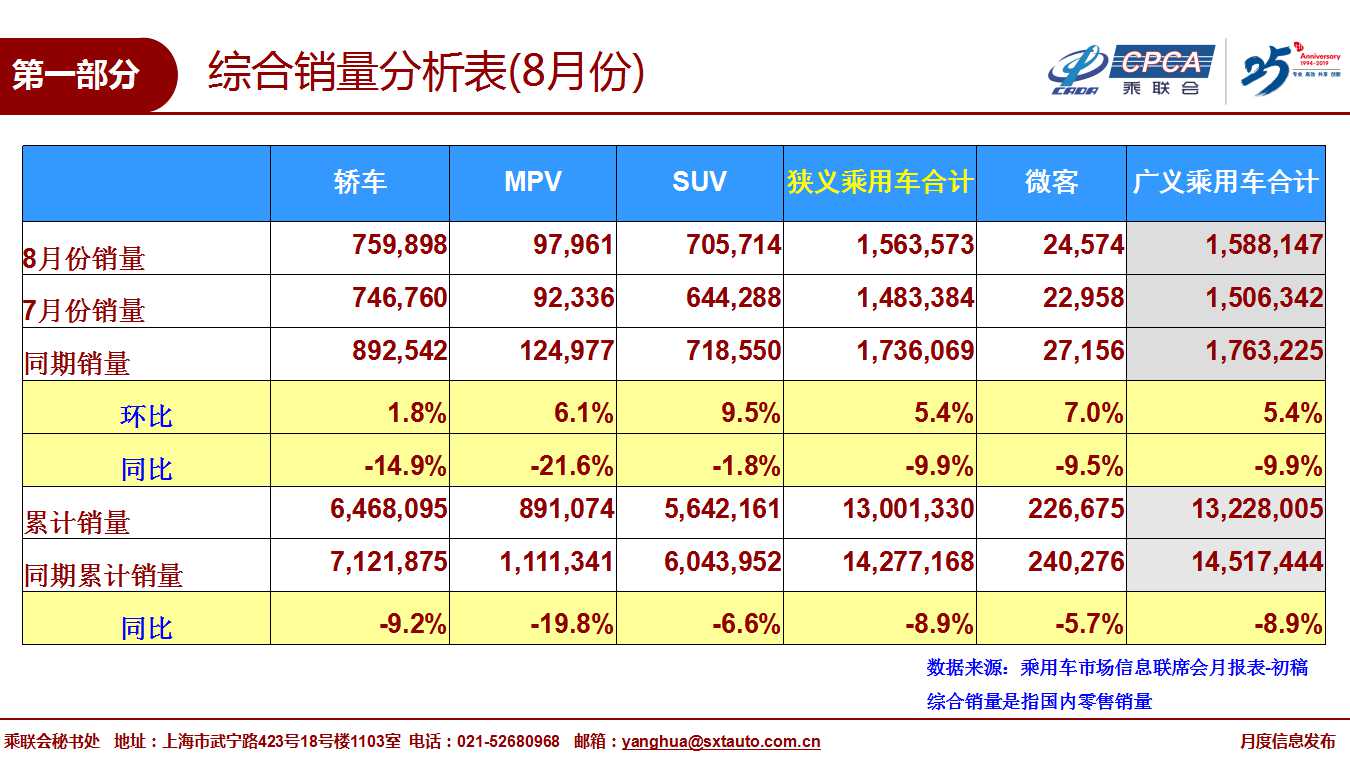

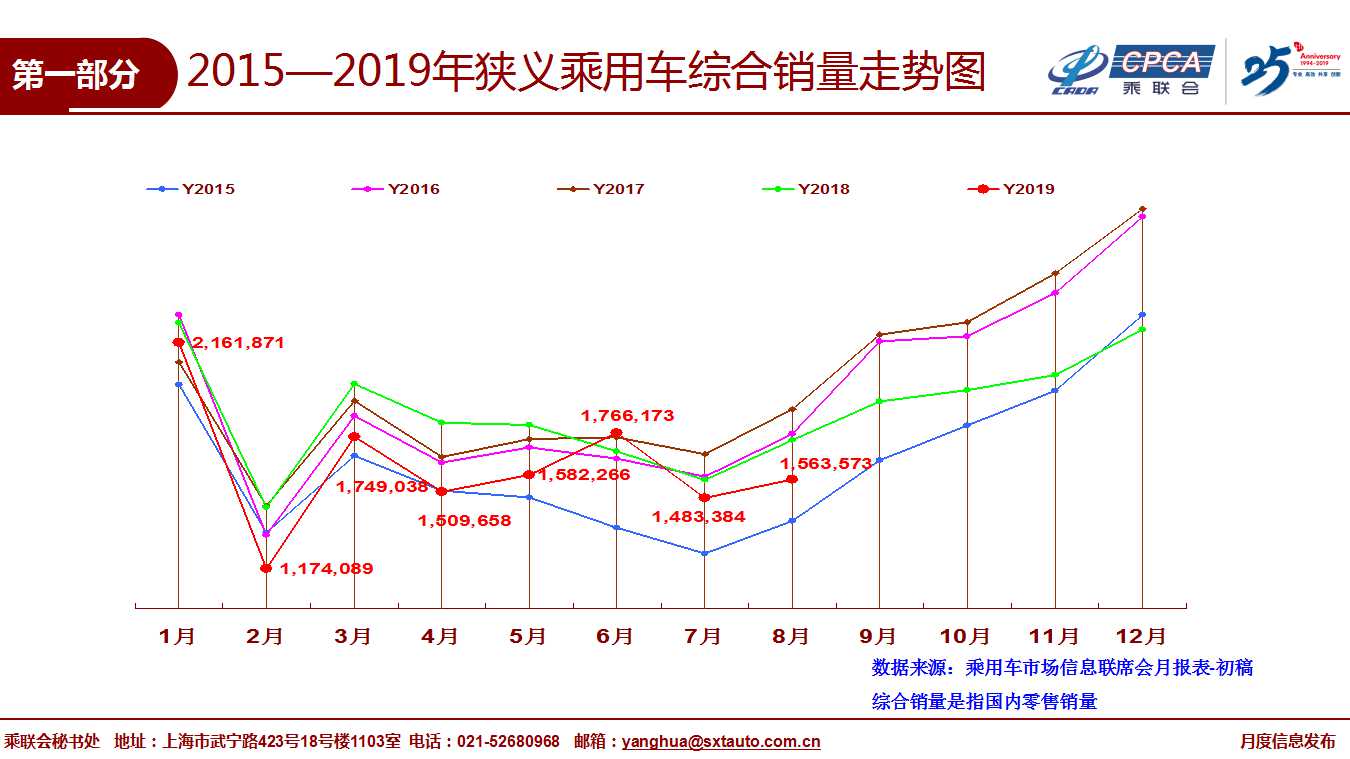

8月全國(guó)乘用車市場(chǎng)零售156.4萬(wàn)臺(tái),同比下降9.9%,環(huán)比增長(zhǎng)5.4%。今年1-8月狹義乘用車零售下降8.9%,8月零售同比增速稍低于年累計(jì)增速。

8月的零售環(huán)比增長(zhǎng)5.4%是歷年最低的,進(jìn)一步驗(yàn)證了二季度國(guó)五清庫(kù)期造成的透支效應(yīng)。8月份是近幾年乘用車年度銷量翹尾的爬坡期,外部環(huán)境下行壓力加大,多數(shù)汽車主機(jī)廠集中休假,造成今年8月出現(xiàn)環(huán)比新低。同時(shí)受高溫天氣和極端天氣(利奇瑪)等多因素影響,消費(fèi)者購(gòu)車熱情不高。部分地區(qū)房?jī)r(jià)尤其是低線城市仍在上漲,居民對(duì)購(gòu)車消費(fèi)意愿持續(xù)走低。

8月SUV市場(chǎng)零售同比下滑1.8%,好于年度零售下降6.6%較多;8月轎車零售仍同比下降14.9%,相對(duì)19年累計(jì)降幅9.2%較差,原因是新車切換等因素的A級(jí)及以下轎車下滑較大。

8月消費(fèi)升級(jí)和入門級(jí)消費(fèi)乏力仍較明顯,豪華品牌零售同比去年8月增速12.4%,主流合資品牌同比下降10.5%,自主品牌同比下降14%。8月車系零售走勢(shì)分化,部分車型提早切換國(guó)六車型,終端價(jià)格相對(duì)平穩(wěn),庫(kù)存保障較好,市場(chǎng)零售環(huán)比表現(xiàn)也較強(qiáng)。

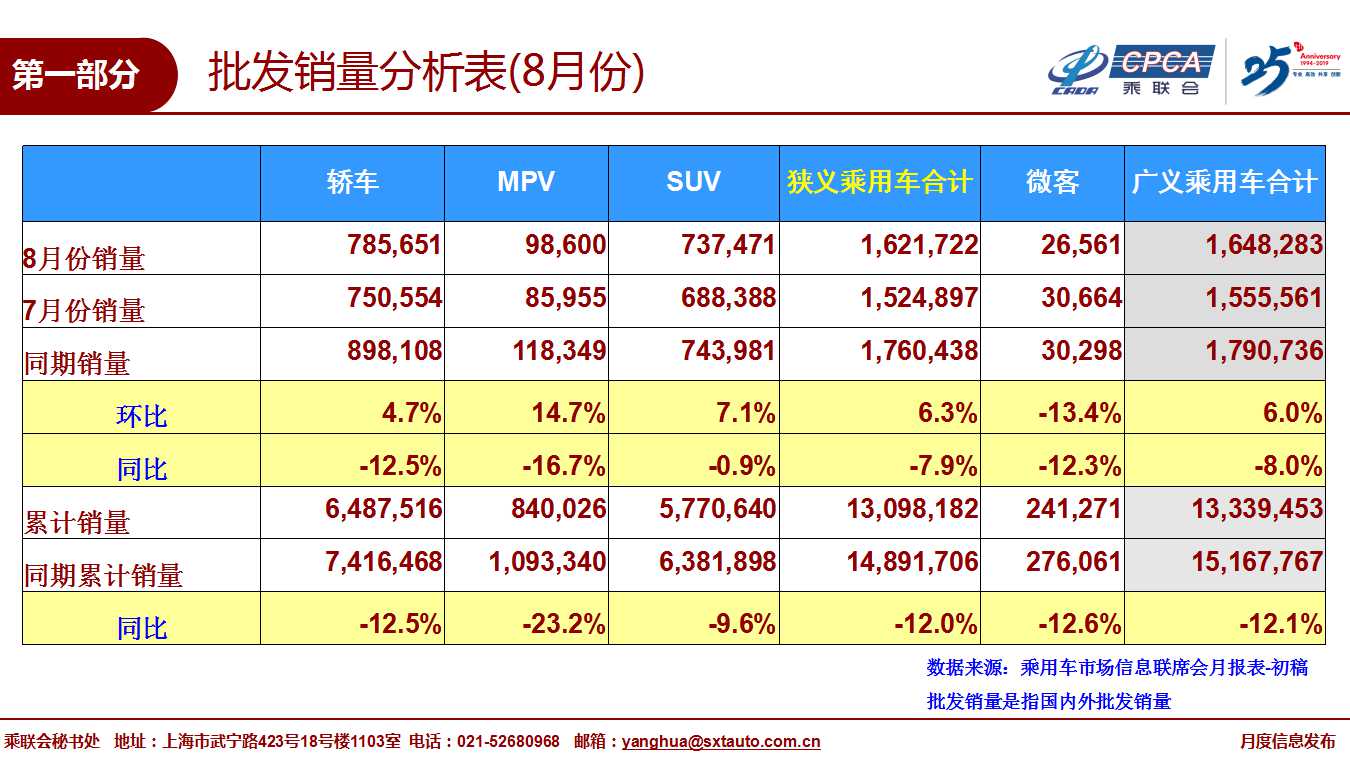

8月廠家批發(fā)銷量162.2萬(wàn)臺(tái),同比下降7.9%,環(huán)比增長(zhǎng)6.3%,批發(fā)提升不強(qiáng)。8月渠道庫(kù)存上升0.9萬(wàn)臺(tái),改變了去年8月渠道庫(kù)存下降的特征。8月零售偏弱體現(xiàn)市場(chǎng)恢復(fù)走勢(shì)節(jié)點(diǎn)延后,經(jīng)銷商謹(jǐn)慎提車,對(duì)金九銀十持觀望態(tài)度,也借此時(shí)機(jī),緩解二季度高庫(kù)存帶來(lái)的資金壓力,改善經(jīng)營(yíng)健康度。

車企分化走勢(shì)加劇,SUV增長(zhǎng)紅利不復(fù)存在,新能源市場(chǎng)高增長(zhǎng)也逐步降溫,合資向下布局入門級(jí)市場(chǎng),存量競(jìng)爭(zhēng)白熱化,自主品牌份額逐漸被擠壓,多數(shù)企業(yè)體量持續(xù)低于盈虧平衡點(diǎn),企業(yè)擺脫虧損局面是自主品牌當(dāng)期面臨的一大挑戰(zhàn);而產(chǎn)品技術(shù)升級(jí)、消費(fèi)多元化、消費(fèi)升級(jí)趨勢(shì)給自主品牌提出更大挑戰(zhàn)。

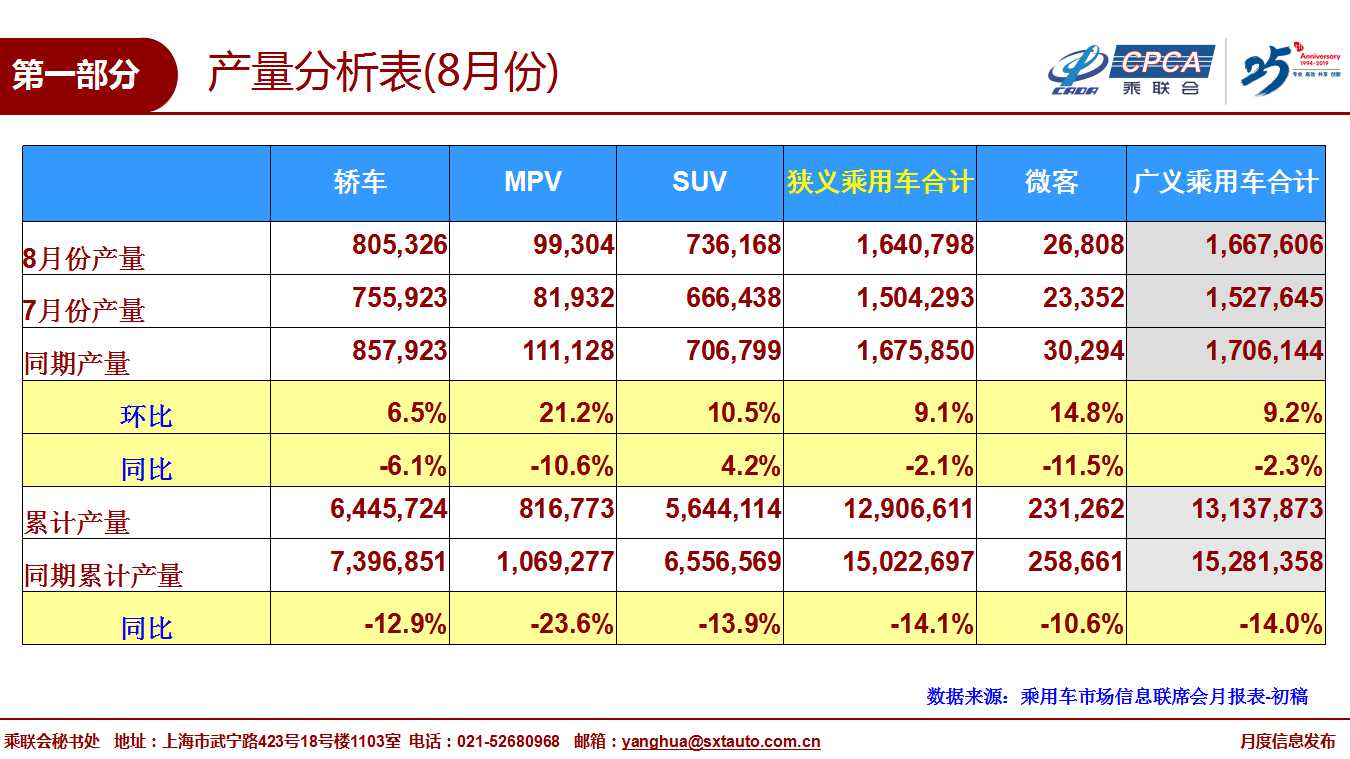

8月乘用車生產(chǎn)164.1萬(wàn)臺(tái),同比18年8月下降2.1%,環(huán)比7月增9.1%,廠家?guī)齑孑^7月增長(zhǎng)1.8萬(wàn)臺(tái)。由于部分企業(yè)國(guó)六車型的逐步到位,近幾個(gè)月的生產(chǎn)恢復(fù)速度更快一些。

8月新能源乘用車批發(fā)銷量7.1萬(wàn)臺(tái),同比下降15.5%,環(huán)比7月增長(zhǎng)6%。8月純電動(dòng)乘用車批發(fā)增速同比增長(zhǎng)0%,環(huán)比增17%;寶駿A00級(jí)發(fā)展成為亮點(diǎn)。8月插混車型同比下降46%,環(huán)比下降17%。由于插混市場(chǎng)結(jié)構(gòu)變化,插混下滑幅度超預(yù)期較多。

19年1-8月新能源乘用車批發(fā)71.4萬(wàn)臺(tái),同比增速41.7%。由于6月底補(bǔ)貼退坡帶來(lái)的銷售成本大幅上漲,產(chǎn)銷各環(huán)節(jié)很難快速應(yīng)對(duì)這樣的成本變化。

2、9月全國(guó)乘用車市場(chǎng)展望

今年9月有20個(gè)工作日,相對(duì)去年持平,今年中秋在月初的行業(yè)影響不大。9月產(chǎn)銷回升潛力較大,9月零售有望接近持平,批發(fā)有望回歸正增長(zhǎng)。

隨著8月下旬終端零售的逐步恢復(fù),加上9月開(kāi)學(xué)季、中秋小長(zhǎng)假、70周年國(guó)慶等事件到來(lái),進(jìn)一步拉動(dòng)汽車消費(fèi)熱情,金九銀十季節(jié)效應(yīng)依然可期。成都車展今年搬到新館之后,車展集客效果有待觀望,更多需要依靠通過(guò)廠家經(jīng)銷商店的地方聯(lián)展帶動(dòng)新車消費(fèi)。

隨著成都車展的開(kāi)幕,各品牌主推各類國(guó)六新品,9月推出的新車型的市場(chǎng)成功概率較高,車市的新品增量效果相對(duì)較強(qiáng),產(chǎn)品供給側(cè)對(duì)銷量將發(fā)揮積極作用。各區(qū)域主要城市也開(kāi)始布局各類大小車展,為金九銀十造勢(shì),有利于通過(guò)刺激消費(fèi)端,帶動(dòng)產(chǎn)銷的進(jìn)一步增長(zhǎng)。

新能源產(chǎn)品方面,隨著老款新能源車清庫(kù)退出市場(chǎng),新出的電動(dòng)車性能普遍得到增強(qiáng),插混的性價(jià)比大幅提升,預(yù)計(jì)新能源車經(jīng)過(guò)短期下滑后會(huì)逐漸恢復(fù)增長(zhǎng)。

3、汽車和汽油消費(fèi)是擴(kuò)消費(fèi)重點(diǎn)

日前,國(guó)務(wù)院辦公廳印發(fā)《關(guān)于加快發(fā)展流通促進(jìn)商業(yè)消費(fèi)的意見(jiàn)》。 這體現(xiàn)了黨中央、國(guó)務(wù)院高度重視發(fā)展消費(fèi)。

汽車產(chǎn)業(yè)的社會(huì)貢獻(xiàn)巨大,此次政策明確汽車是穩(wěn)消費(fèi)的重點(diǎn),加大汽車消費(fèi)是穩(wěn)定消費(fèi)的重要支撐。政策明確逐步取消限購(gòu)促消費(fèi),促進(jìn)成品油消費(fèi),加大縣鄉(xiāng)市場(chǎng)的加油站建設(shè),這有利于改善消費(fèi)環(huán)境,對(duì)促進(jìn)車市發(fā)展意義很大。鼓勵(lì)新能源車態(tài)度鮮明,因此,汽車消費(fèi)拖后腿問(wèn)題將有所改善。

隨著創(chuàng)新發(fā)展汽車流通、推動(dòng)汽車消費(fèi)升級(jí)、促進(jìn)擴(kuò)大汽車消費(fèi)的意義重要,未來(lái)各地政府必然會(huì)切實(shí)抓好各項(xiàng)政策措施的落實(shí)落地,認(rèn)真組織實(shí)施鼓勵(lì)政策,破除抑制消費(fèi)的體制機(jī)制障礙,這對(duì)未來(lái)的汽車消費(fèi)會(huì)有很好的促進(jìn)。

4、以純電動(dòng)為核心兼容插混等線路是新能源車堅(jiān)定方向

近期隨著傳統(tǒng)車銷售低迷,新能源車補(bǔ)貼退坡導(dǎo)致銷量暫時(shí)回落,車市增長(zhǎng)點(diǎn)受挫,造成很多人對(duì)車市發(fā)展的潛力存在擔(dān)憂。

行業(yè)核心觀點(diǎn)認(rèn)為:汽車產(chǎn)業(yè)加快轉(zhuǎn)型升級(jí),發(fā)展長(zhǎng)期向好的基本面沒(méi)有發(fā)生變化,無(wú)論從汽車保有量水平或者三線以下城市消費(fèi)增量空間等看,我國(guó)乘用車消費(fèi)市場(chǎng)仍有較大發(fā)展空間和前景。國(guó)家也會(huì)通過(guò)各種形式的改革辦法釋放汽車活力,促進(jìn)汽車普及、升級(jí)和多元化消費(fèi)。

從行業(yè)角度看,國(guó)家加大力度推動(dòng)藍(lán)天保衛(wèi)戰(zhàn),新能源產(chǎn)品對(duì)傳統(tǒng)燃油市場(chǎng)的置換和替代趨勢(shì)必然會(huì)繼續(xù)向前,降低資源消耗強(qiáng)度,改善生態(tài)環(huán)境,明確發(fā)展新能源汽車的戰(zhàn)略導(dǎo)向,兼容多種技術(shù)路線的發(fā)展。針對(duì)新能源車技術(shù)線路,國(guó)家繼續(xù)支持純電動(dòng)為核心的觀點(diǎn)不動(dòng)搖,新能源車?yán)瓌?dòng)制造業(yè)產(chǎn)業(yè)鏈升級(jí)效果日益凸顯。雖然氫燃料的用電保障有獨(dú)特優(yōu)勢(shì),但燃料電池汽車仍處發(fā)展初期,不具備大規(guī)模的推廣應(yīng)用條件。

總體看,新能源車發(fā)展是中國(guó)汽車轉(zhuǎn)型突破的核心方向,要以純電動(dòng)為核心,兼容多種技術(shù)路線的發(fā)展。

5、插混產(chǎn)品的競(jìng)爭(zhēng)將逐步充分

2019年的出租網(wǎng)約車市場(chǎng)進(jìn)一步向純電動(dòng)集中,插混在出租網(wǎng)約市場(chǎng)從18年初的20%下降到5%,這導(dǎo)致插混市場(chǎng)的需求轉(zhuǎn)向私人市場(chǎng)為主,自主插混的市場(chǎng)優(yōu)勢(shì)弱化。

近期更多國(guó)際品牌車企的插混A級(jí)車上市,這是很好的產(chǎn)品推進(jìn),形成更為充分的競(jìng)爭(zhēng)。在大眾強(qiáng)勢(shì)發(fā)展插混的情況下,加之日韓兩個(gè)國(guó)家的插混車型在中國(guó)上市,國(guó)際車企插混車型逐步進(jìn)入比拼銷量的競(jìng)爭(zhēng)階段,這會(huì)導(dǎo)致插混的產(chǎn)品性價(jià)比大幅提升,消費(fèi)認(rèn)可度大幅提升,并迫使其他外資車企更被動(dòng)的面對(duì)新能源的壓力。

目前世界電池領(lǐng)域產(chǎn)業(yè)領(lǐng)先的是中日韓三國(guó),有利于插混和純電動(dòng)的發(fā)展。未來(lái)中國(guó)插混市場(chǎng)極其巨大,各大品牌通過(guò)產(chǎn)業(yè)鏈的降成本,插混價(jià)格應(yīng)該會(huì)縮小與燃油版差距,推動(dòng)插混車型的銷量大幅提升。

隨著國(guó)際車企的插混車型規(guī)模化產(chǎn)銷,插混產(chǎn)品的保有量和認(rèn)可度同步提升,國(guó)產(chǎn)車型的插混產(chǎn)業(yè)鏈也將進(jìn)一步完善,這對(duì)自主品牌發(fā)展插混將很好的豐富配套資源,有利于未來(lái)自主在私人市場(chǎng)的插混產(chǎn)品逐步恢復(fù)優(yōu)勢(shì)。

6、購(gòu)車群體的購(gòu)買力分化加重自主壓力

目前車市出現(xiàn)結(jié)構(gòu)性增長(zhǎng)特征,高端豪華車表現(xiàn)較好。合資品牌走勢(shì)分化,自主品牌全面面臨壓力。這種走勢(shì)分化不僅是車企的產(chǎn)品策略成功,而是社會(huì)需求的差異化特征。

豪華車消費(fèi)群體的購(gòu)買力較強(qiáng),個(gè)體私營(yíng)高端群體消費(fèi)能力仍是很強(qiáng)。而跨越行業(yè)周期和經(jīng)濟(jì)周期的是專業(yè)人士和事業(yè)單位員工,購(gòu)房較早且公積金充足,扣除房貸后可支配收入水平較高,因此他們的換車需求穩(wěn)定,這推動(dòng)高端合資品牌表現(xiàn)較強(qiáng),日系和德系的需求很好。

豪華車目前成交價(jià)格下探將購(gòu)買合資B級(jí)車用戶直接吸引至豪華車入門車型。且目前投資在資本市場(chǎng)預(yù)期回報(bào)在低位運(yùn)行,不如用在升級(jí)消費(fèi)享受上。部分車主的低齡化一定程度上是承載了上代人的財(cái)富和社會(huì)資源。

隨著環(huán)保治理和民營(yíng)私營(yíng)企業(yè)成本壓力較大,員工收入和隱性失業(yè)風(fēng)險(xiǎn)較大。加之高房?jī)r(jià)的購(gòu)房還貸款擠壓,入門級(jí)消費(fèi)風(fēng)險(xiǎn)較大。這對(duì)經(jīng)濟(jì)型車型尤其是自主品牌新車銷售帶來(lái)較大的壓力。

未來(lái)車市回暖的核心指標(biāo)應(yīng)該是自主品牌的市場(chǎng)表現(xiàn)改善,同時(shí)提升在入門級(jí)消費(fèi)群體中較合資品牌的競(jìng)爭(zhēng)力,促進(jìn)入門級(jí)消費(fèi)群體購(gòu)車增長(zhǎng)。