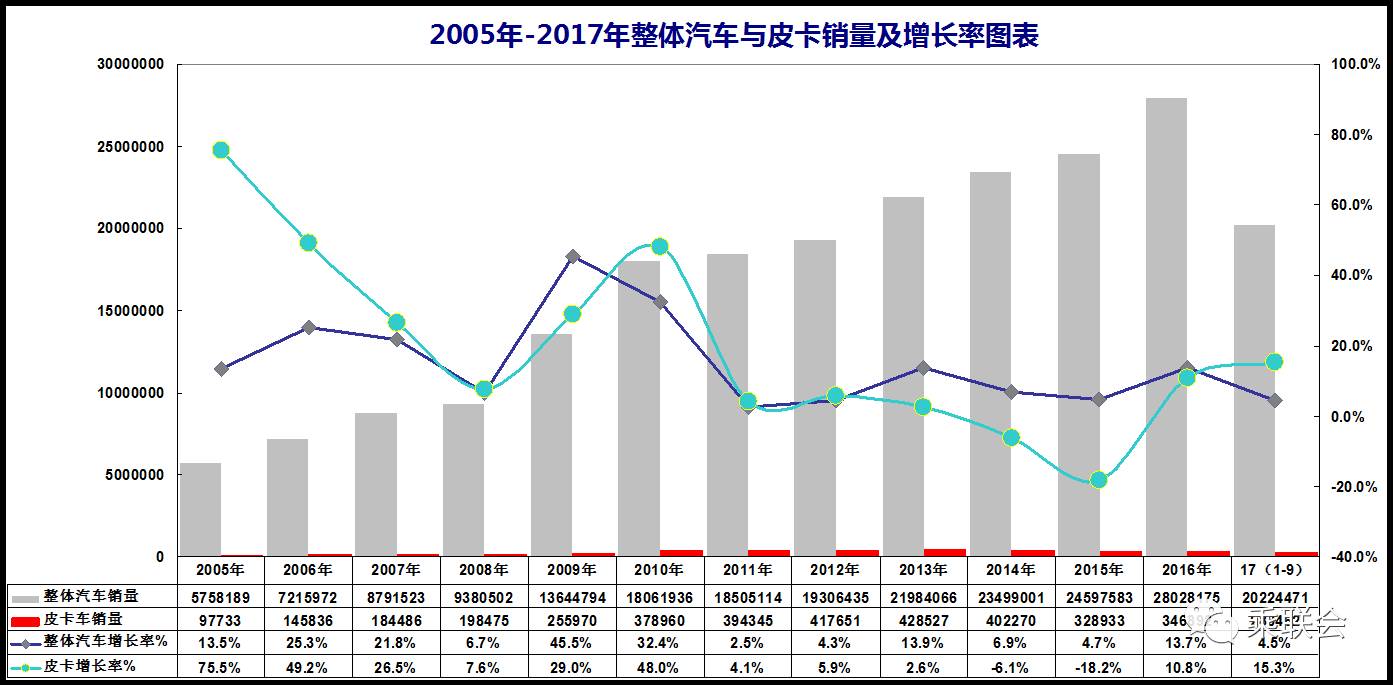

2017年前三季度,全國(guó)乘用車與商用車產(chǎn)銷量分別為2035萬輛和2022萬輛,同比分別增長(zhǎng)4.8%和4.5%;商用車產(chǎn)銷302萬輛和307.4萬輛,同比分別增長(zhǎng)16%和17.9%。其中主流皮卡車型的產(chǎn)銷量分別為287900輛和287900輛,同比分別為14.6%和15.6%,為歷年同期所示為最好成績(jī)單,市場(chǎng)回暖跡象明顯,全年有望持續(xù)以兩位們的正增長(zhǎng)率。

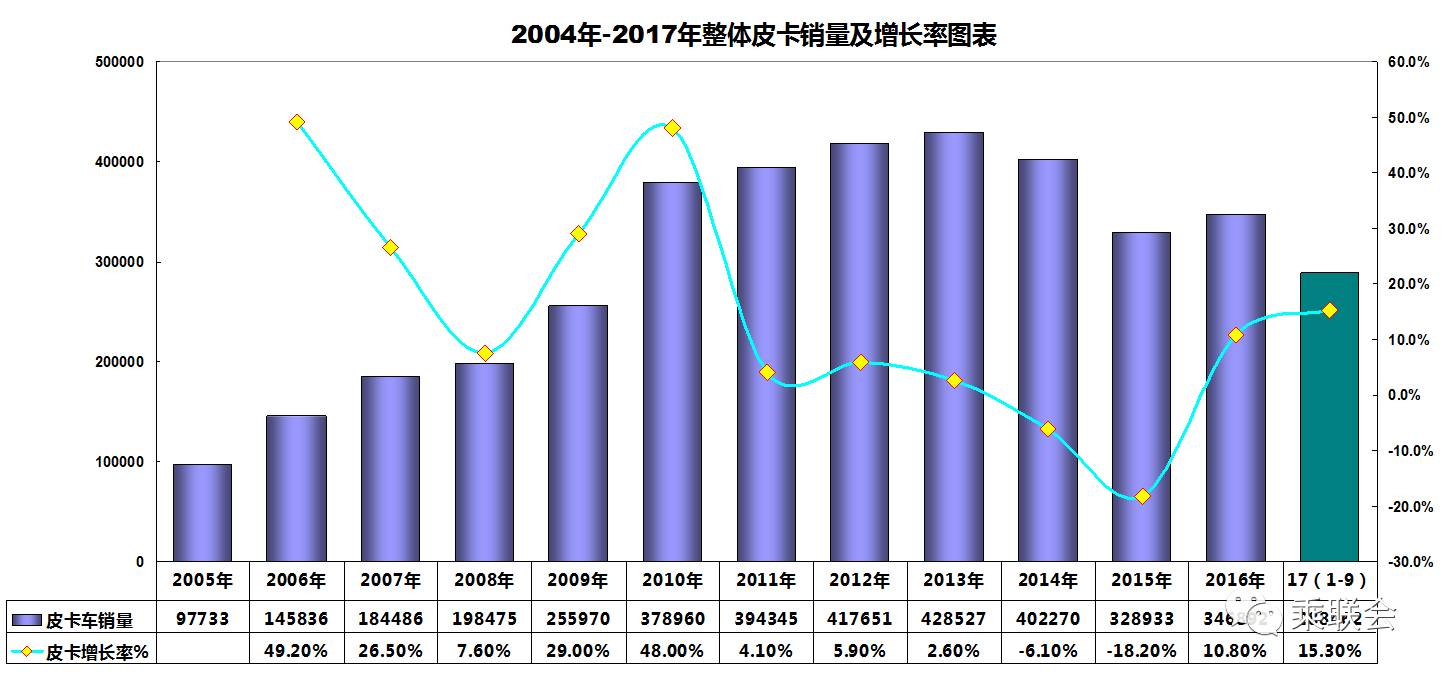

從下圖歷年皮卡銷量及增長(zhǎng)率曲線圖可以看出:在2015年皮卡車市場(chǎng)跌入歷年來二位數(shù)的谷底時(shí),2016年市場(chǎng)回蘇強(qiáng)勁反彈近30個(gè)百分點(diǎn),今年前九個(gè)月又呈持續(xù)快速增長(zhǎng)之勢(shì),全年有可能接近2014年的產(chǎn)銷量水平。

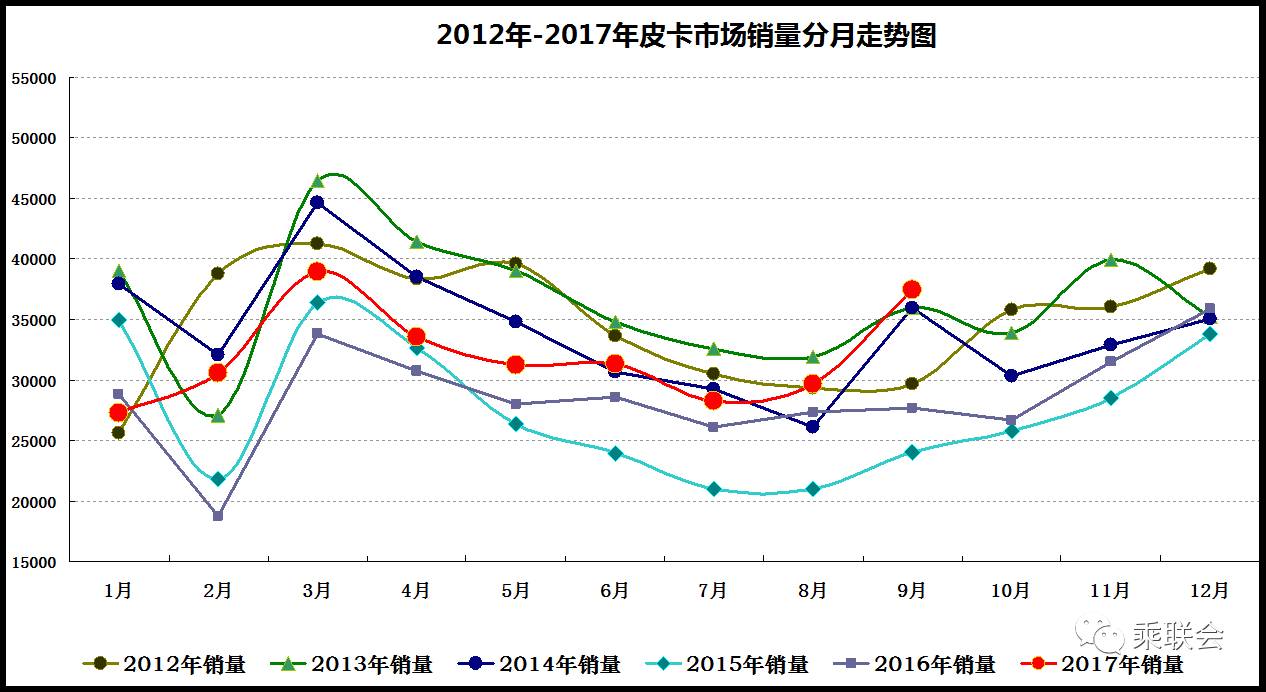

從今年前九月的分朋銷量走勢(shì)來看,傳統(tǒng)銷售旺季以及各大皮卡車企的有效有力的促銷活動(dòng)推動(dòng)了市場(chǎng)銷量的提升,尤其是在“金九銀十” 傳統(tǒng)銷售旺季中得到了充分的顯現(xiàn)。

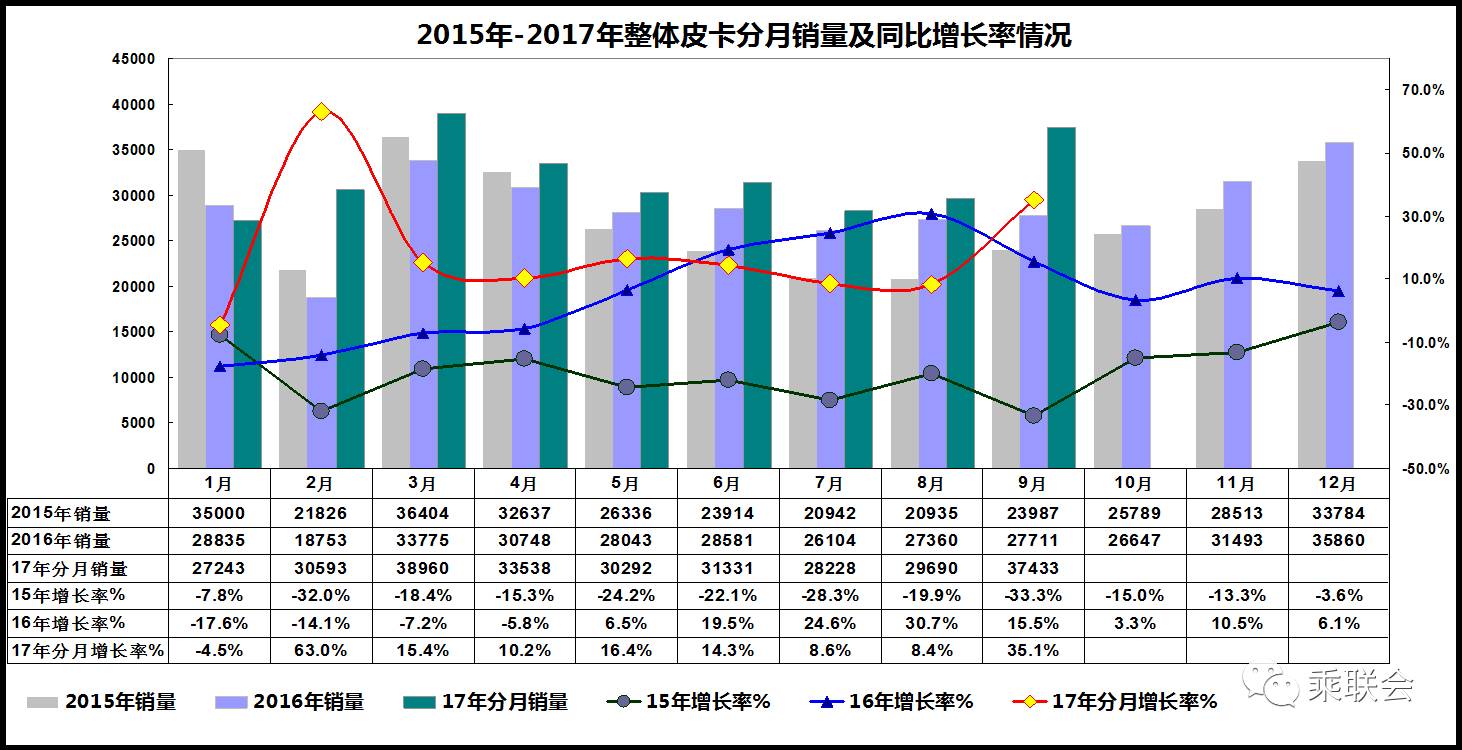

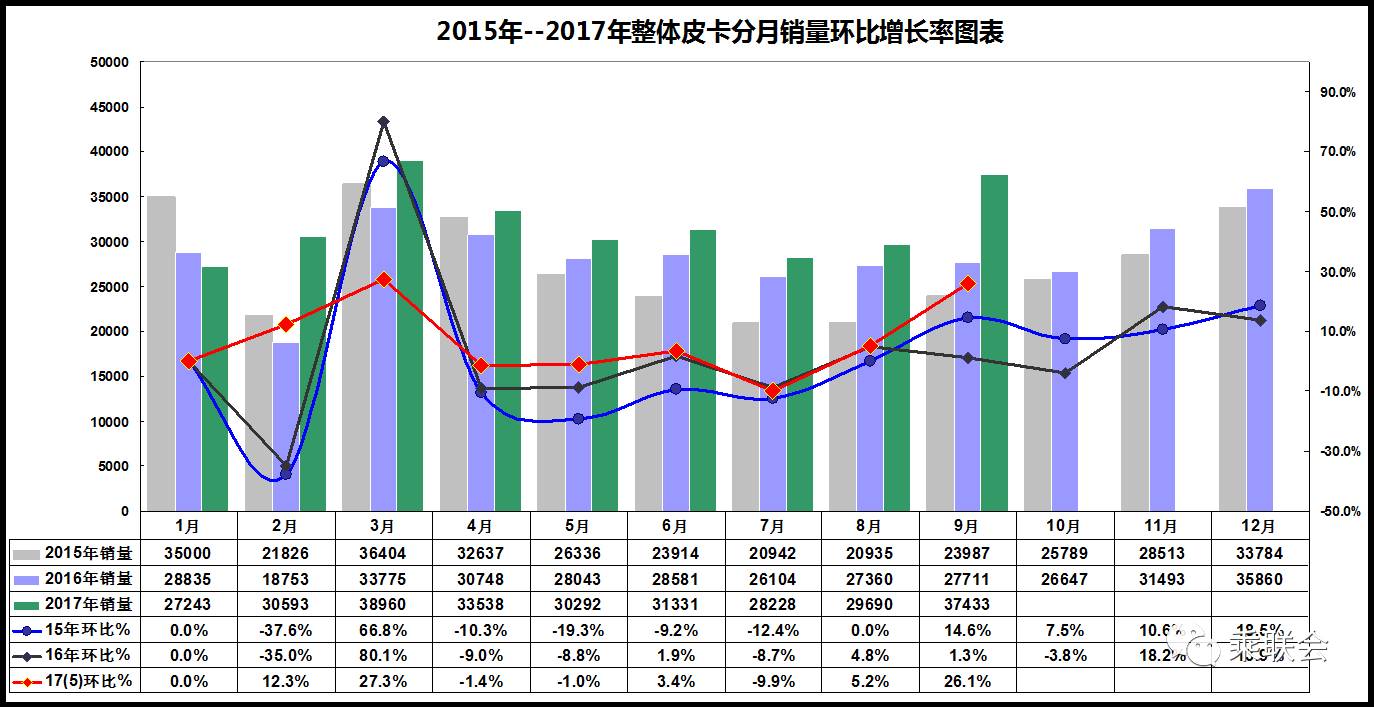

從今年以來皮卡市場(chǎng)分月銷量同比及分月銷量環(huán)比的上下兩圖中可以發(fā)現(xiàn):同比銷量除一月份為負(fù)增長(zhǎng)率外,其他皆為正增長(zhǎng)率,其中兩位數(shù)正增長(zhǎng)率達(dá)到六個(gè)月之久,一位數(shù)正增長(zhǎng)率為二個(gè)月,銷量走勢(shì)幾乎與皮卡分月銷量相吻合。環(huán)比除4月、5月、7月呈一位數(shù)負(fù)增長(zhǎng)率外,2、3、6、8、9月份均為一位數(shù)或二位數(shù)正增長(zhǎng)率,尤其是3月和9月份月環(huán)比持高速增長(zhǎng)之態(tài)勢(shì)。

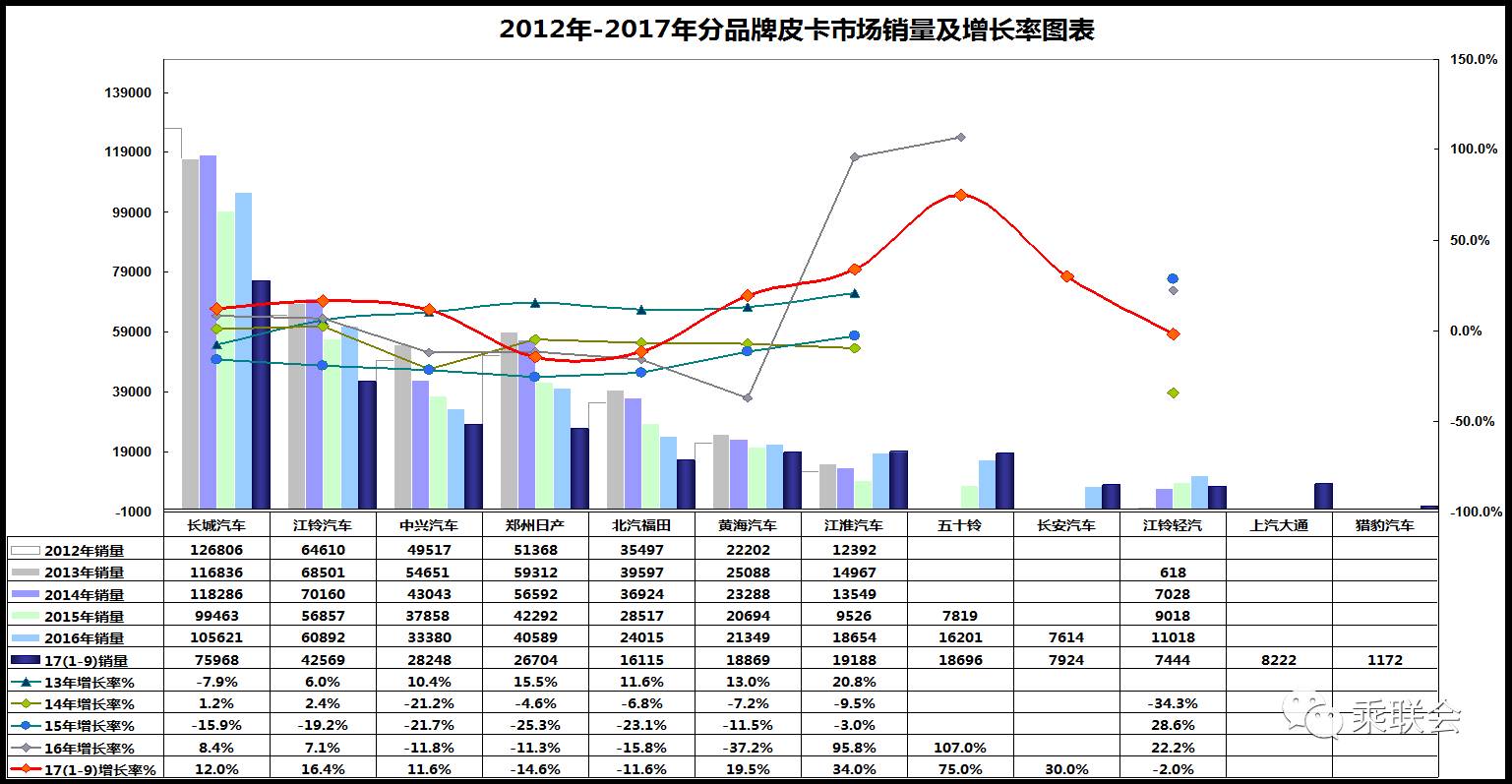

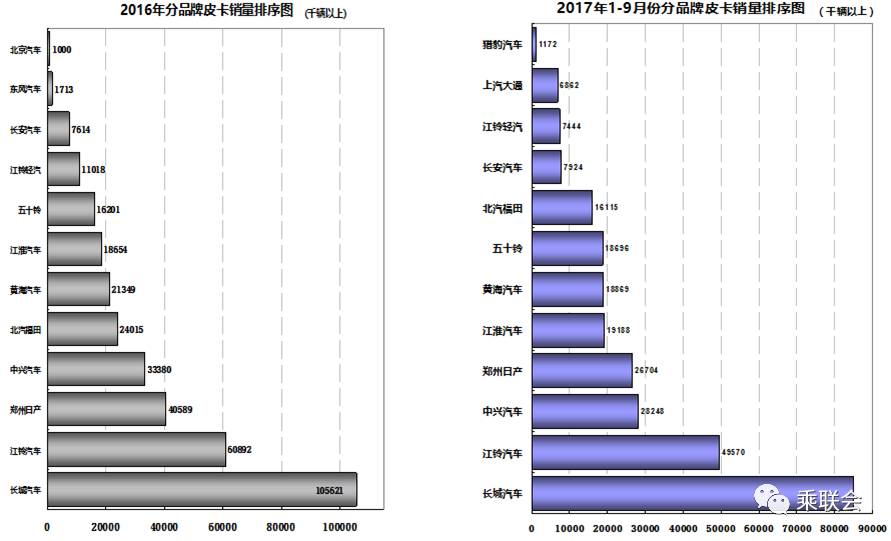

從以下“2012年至2017年1-9月分品牌皮卡銷量及增長(zhǎng)率圖表”可以看出,今年前九個(gè)月除鄭州日產(chǎn)、北汽福田和江鈴輕汽皮卡市場(chǎng)銷量持續(xù)呈負(fù)增長(zhǎng)率外,其他均為二位數(shù)的正增長(zhǎng)率。尤其是江西五十鈴皮卡、江淮皮卡和長(zhǎng)安汽車皮卡持續(xù)發(fā)力呈超高速度增長(zhǎng)。此外,上汽大通皮卡和獵豹汽車皮卡的市場(chǎng)表現(xiàn)也可圈可點(diǎn)。中興皮卡從二季度開始由負(fù)增長(zhǎng)率轉(zhuǎn)為正增長(zhǎng)率,倒逼鄭州日產(chǎn)皮卡,由市場(chǎng)銷量的第四名扭轉(zhuǎn)為第三名。江淮皮卡一舉將傳統(tǒng)老牌黃海皮卡和北汽福田甩在后面,而進(jìn)入皮卡行業(yè)的第名行列。上汽大通T60皮卡一季度才上市,前九月已經(jīng)殺入行業(yè)前10名,明年也極有可能進(jìn)入前五名行列。

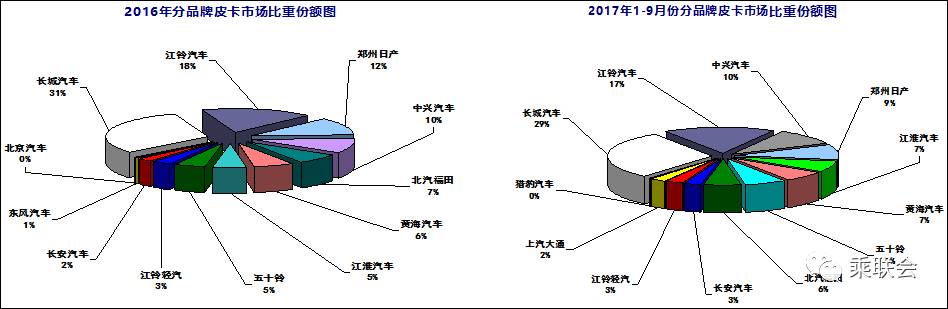

從上圖表銷量排序及下圖表分品牌市場(chǎng)份額占比情況看,江鈴皮卡直追皮卡行業(yè)老大—長(zhǎng)城皮卡的步伐越來越大,其銷量差距也在逐年加速縮小,若按此慣性發(fā)展下去,2020年之后,江鈴皮卡極有可能超越長(zhǎng)城皮卡,中國(guó)皮卡行業(yè)的龍頭老大要易旗換人。另外,隨著如江淮皮卡、江西五十鈴皮卡、上汽大通皮卡的新挑戰(zhàn)者強(qiáng)勢(shì)進(jìn)入,雖然新品牌增加了不少,似乎行業(yè)呈發(fā)散化趨勢(shì),但我們也不難發(fā)現(xiàn)行業(yè)的市場(chǎng)集中度卻在不斷加強(qiáng)中,首先是淘汰了一些不能與時(shí)俱進(jìn)的傳統(tǒng)老品牌后,現(xiàn)產(chǎn)品與市場(chǎng)發(fā)展趨勢(shì)就是不斷與國(guó)際接軌。

2017年1-9月份皮卡分品牌市場(chǎng)占比圖